Augmentation des risques

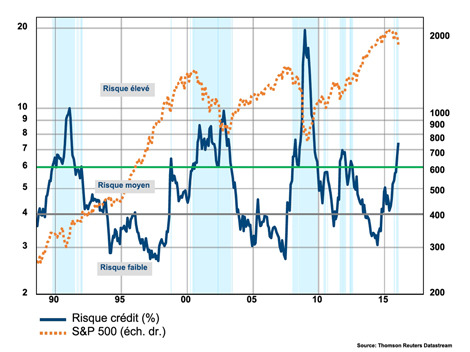

Légèrement au-dessus de 4% à la mi-2015, le risque crédit, soit le différentiel de rendement entre les obligations de qualité moyenne et celles de premier choix, a dépassé 7% en ce début d’année aux Etats-Unis. Il atteint ainsi des niveaux élevés proches de ceux de 2011, mais encore au-dessous des niveaux récessionnistes de 2001-2002 ou de 2008-2009. Sans pour autant remettre en cause la reprise, ce baromètre du cycle économique souligne l’augmentation des risques, notamment ceux liés aux pressions déflationnistes. D’où la forte réaction des marchés à la dépréciation du yuan et à la poursuite de la baisse des cours du brut en ce début d’année.

Le poids de la Chine

Le ralentissement en cours de l’économie chinoise résulte de facteurs tant cycliques que structurels. Conséquence de la mutation en cours: le pays regorge de capacités de production qui accentuent les pressions déflationnistes mondiales. Les prix à la production poursuivent leur recul quasi ininterrompu depuis mi-2014. Ainsi, la Chine continue d’exporter de la déflation, une tendance soulignée par la récente dépréciation du yuan. Surévaluée, la monnaie chinoise pourrait ainsi s’orienter rapidement vers 6,80 yuans pour un dollar.