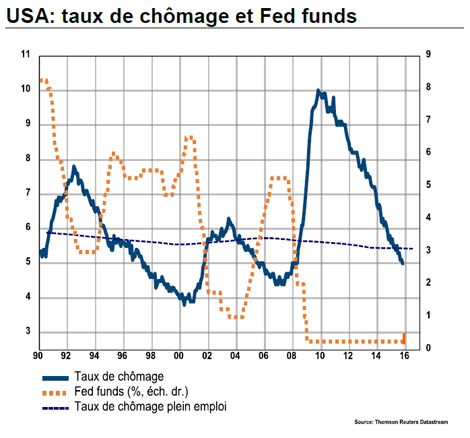

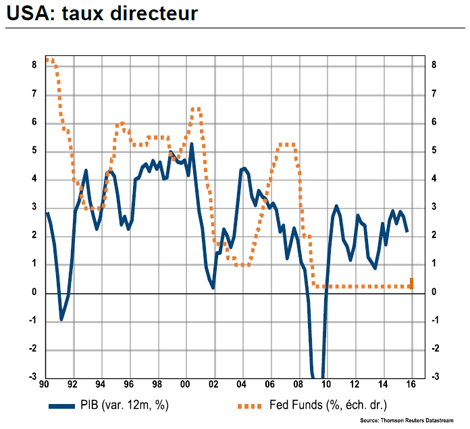

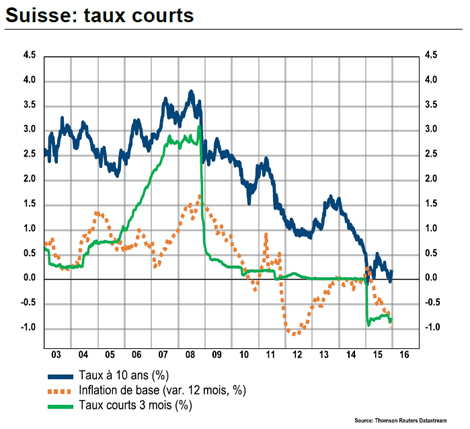

La Réserve fédérale américaine (Fed) a relevé, pour la première fois depuis 2006, ses taux directeurs phares (Fed Funds) de 0,25%. Acte significatif, dont l’impact sur les taux suisses restera pourtant limité dans un premier temps.

Attention aux escrocs! Soyez vigilant lors d’appels venant d'un support informatique. N’installez jamais de logiciels d’accès à distance et vérifiez bien les coordonnées du bénéficiaire/montant de vos paiements. Vos identifiants sont confidentiels, ne les communiquez jamais. En savoir plus