Différentes méthodes peuvent être utilisées pour analyser vos comptes. En fonction de votre métier, de vos objectifs et du contexte dans lequel évolue votre entreprise, il peut même s’avérer nécessaire et utile de combiner ces méthodes. Nous vous en proposons un bref aperçu.

Analyse tendancielle

Elle vise à donner un aperçu global de l’évolution de l’entreprise. Les tendances sont déterminées rubrique par rubrique par rapport à une période de référence. En examinant les tendances de manière chronologique, on arrive à comprendre le passé, à diagnostiquer le présent et mieux prévoir l’avenir.

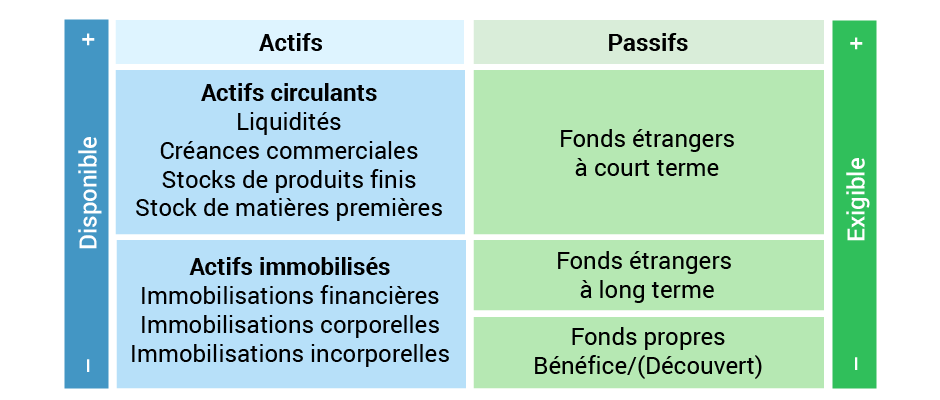

Analyse structurelle

Elle vise à donner un aperçu global de la santé financière de l’entreprise. Elle repose sur l’étude du compte de résultat, du bilan et du tableau de flux de trésorerie en présentant chaque rubrique en pourcentage d’un montant de référence. L’examen des rubriques du compte de résultat proportionnellement au chiffre d’affaires sert par exemple à comprendre la formation des différentes marges (commerciale, exploitation, nette).

Analyse par les ratios

Un ratio est une relation entre deux mesures. Celles-ci peuvent être issues d’un même document (ratios du bilan) ou de plusieurs (ratios de rentabilité). Les ratios permettent d’analyser la rentabilité financière, la rentabilité économique, l’effet de levier financier…

Analyse comparative (ou Benchmarking)

Elle vise à donner un aperçu sur le positionnement de l’entreprise face à ses concurrents ou par rapport à une référence de son secteur d’activité. Généralement, l’analyse comparative porte sur des indicateurs clés tels que la croissance (chiffre d’affaires, bénéfice, rentabilité, cash-flow), les investissements, le besoin de fonds de roulement.

Analyse par les flux

Cette analyse est souvent qualifiée de dynamique car elle vise à examiner les différents mouvements ayant un effet sur la trésorerie durant une période donnée, en général un exercice. L’analyse passe par l’utilisation d’un tableau de financement appelé «tableau de flux de trésorerie», qui procure des informations pertinentes sur la contribution de trois catégories d’opérations au sein de l’entreprise, l’exploitation, l’investissement et le financement.