- Le creux de l’activité pourrait être dépassé vers l’été.

- Son ampleur dépend de la capacité à maîtriser l’inflation.

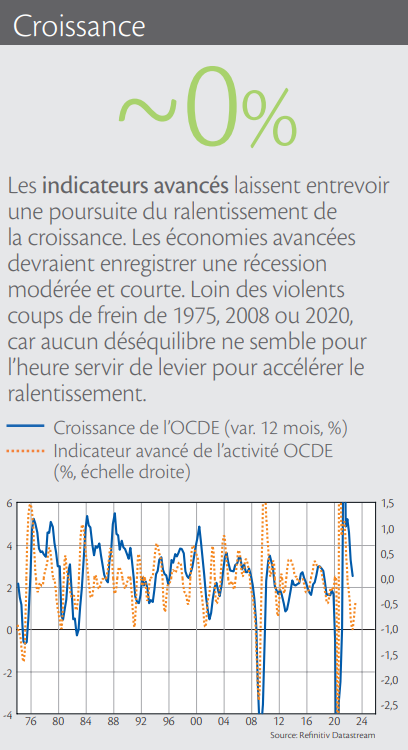

C’est l’enjeu majeur de ce début de 2023: l’ampleur de l’impact que les chocs de l’inflation et des taux, enregistrés ces deux dernières années, aura sur la croissance. Le ralentissement de l’activité devrait se poursuivre et pourrait engendrer une récession ponctuelle. Selon les indicateurs actuels, elle devrait être modérée et rapide dans les économies développées.

L’activité doit compter avec les effets négatifs de la persistance d’une inflation élevée sur le pouvoir d’achat des ménages. Elle voit par ailleurs se matérialiser l’impact de la hausse des taux des banques centrales avec un décalage d’environ douze mois. La contraction de la croissance pourrait durer un à deux trimestres sur une période située davantage vers le milieu d’année qu’en fin d’exercice.

Meilleur scénario

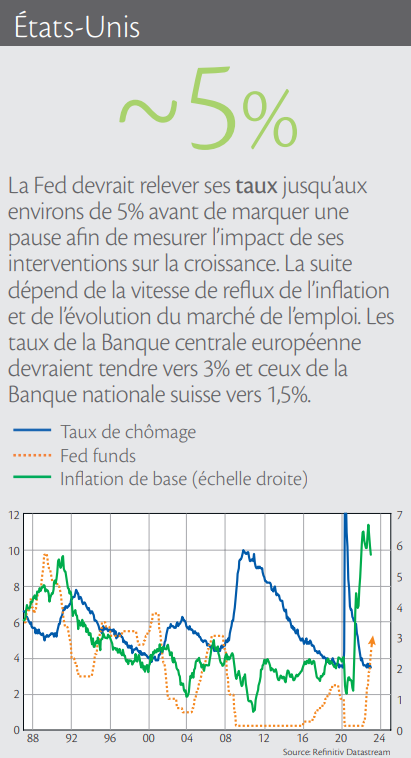

Ce scénario pourrait être meilleur qu’attendu si les banques centrales parviennent à maîtriser parfaitement la décrue de l’inflation et réussissent un atterrissage en douceur de l’économie en relâchant leur resserrement monétaire à temps. Mais elles doivent compter avec un taux de chômage très bas qui complique leur gestion équilibrée du triangle taux-inflation-croissance.

Moins bon scénario

Ce scénario pourrait s’avérer moins bon, et engendrer une récession plus marquée, si l’inflation repart, demandant un coup de frein plus ferme de l’activité. Ou si elle ralentit fortement alors même que les banquiers centraux continuent de relever le coût de l’argent. Les marges des entreprises seraient alors prises en étau entre des coûts de production encore en progression et la fin de la hausse des prix. La probabilité d’un tel scénario est cependant limitée par le reflux actuel de l’inflation et l’absence de grands déséquilibres, comme ce fut le cas en 1975 (dérapage de l’inflation), en 2008 (subprimes) ou en 2020 (COVID).

L’inflation en trouble-fête

Le creux de l’activité devrait intervenir vers l’été. Son ampleur est ainsi intimement liée à la maîtrise de l’inflation. La hausse des prix est potentiellement appelée à jouer la trouble-fête demain encore. Les cycles à venir pourraient ainsi s’avérer plus courts et marqués par davantage de volatilité que les derniers traversés. Mais ils pourraient aussi être moins violents, car moins capables d’exagérations, comme celles rencontrées depuis le début du siècle – bulle internet, crise financière, etc.

Dose de prudence

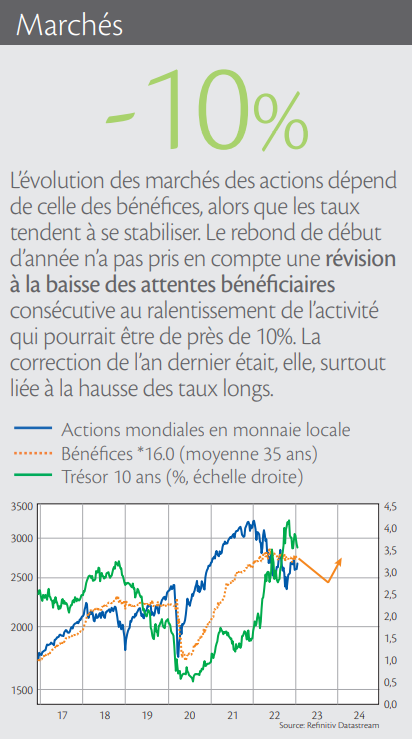

Au vu des premières statistiques de l’année, le marché table sur un scénario de fin de cycle en douceur. Il n’a pas encore intégré les révisions à la baisse des bénéfices des entreprises, conséquence du creux attendu de l’activité. Si ce plus bas est atteint vers l’été et si l’inflation poursuit graduellement sa détente, permettant aux taux courts de se stabiliser et aux taux longs de rester contenus, cet environnement pourrait soutenir les marchés à l’approche des beaux jours. Ce scénario justifie un repositionnement étape par étape du cash contenu dans les portefeuilles. Un mouvement empreint d’une dose de prudence, conséquence des incertitudes liées à l’ampleur du ralentissement économique.