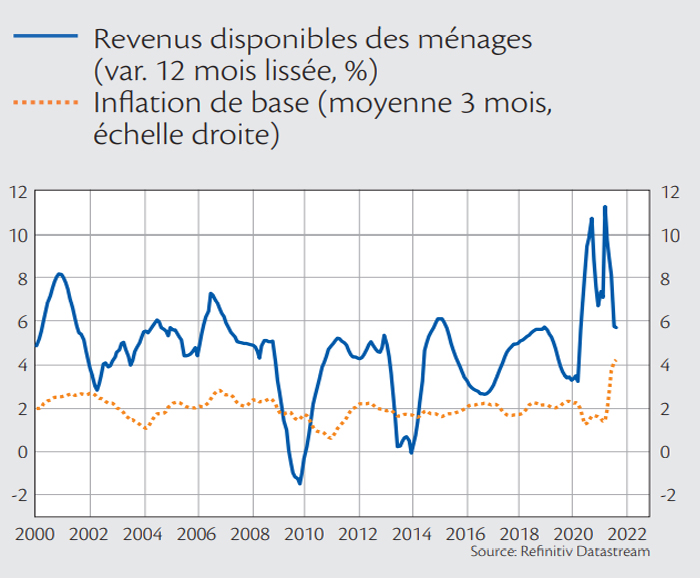

- L’inflation de base demeure élevée aux États-Unis.

- Sa trajectoire reste déterminante pour l’économie et les marchés.

Attention aux escrocs! Soyez vigilant lors d’appels venant d'un support informatique. N’installez jamais de logiciels d’accès à distance et vérifiez bien les coordonnées du bénéficiaire/montant de vos paiements. Vos identifiants sont confidentiels, ne les communiquez jamais. En savoir plus