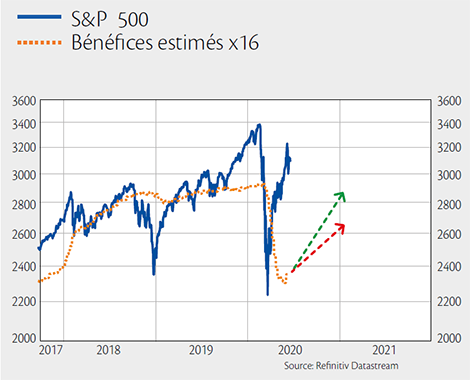

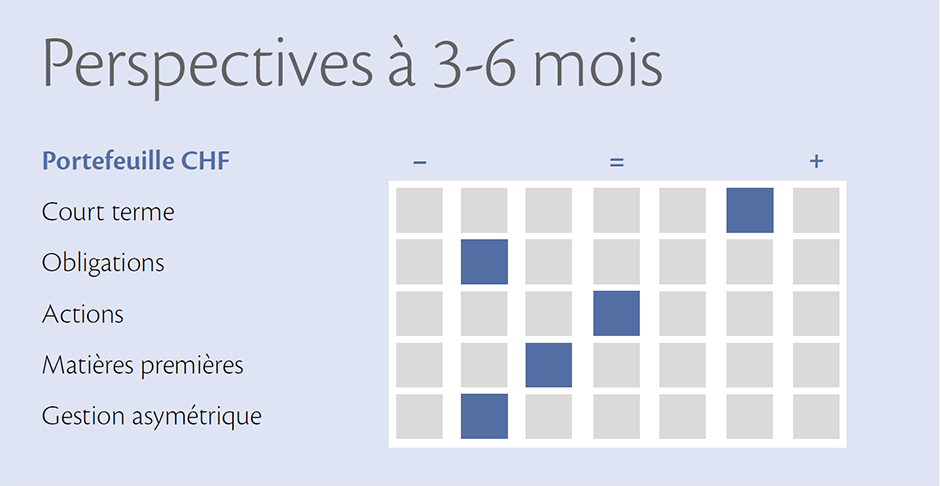

Nous affichons une exposition aux actions proche de neutre, avec un biais défensif. Si nous ne voyons pas les marchés rechuter aux alentours de leurs plus bas de mars en raison de l’ampleur des mesures de soutien à l’économie et aux marchés, plusieurs facteurs limitent une poursuite durable du fort rebond printanier. À commencer par des multiples boursiers élevés qui ont besoin, pour être justifiés, d’un soutien des fondamentaux, notamment des attentes bénéficiaires et donc d’un rebond des résultats des entreprises. Le S&P 500 s’échangeait ainsi à environ 20 fois ses bénéfices à mi-juin. Le marché suisse à 17 fois. Sans cet apport, une évolution irrégulière pourrait prédominer d’ici à la fin de l’année. L’été sera ainsi déterminant pour évaluer dans quelle mesure les acteurs économiques participent à la reprise. Il sera ainsi intéressant de suivre l’évolution de la prime de risque qui s’est déjà améliorée. Aux conséquences de la crise sanitaire s’ajoutent des tensions préexistantes, comme la guerre commerciale ou les problèmes géopolitiques, sans oublier les élections américaines.