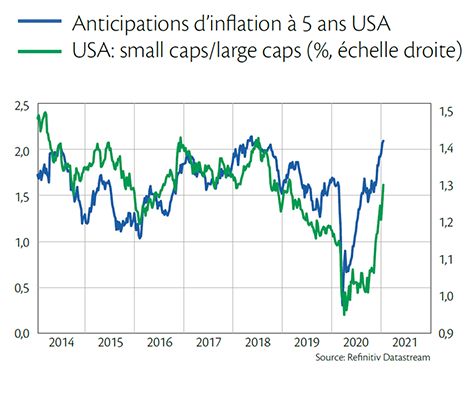

Si la question ne se pose pas vraiment pour l’Europe, elle peut se justifier à moyen terme pour la politique monétaire américaine. Ainsi, les rendements des bons du Trésor américain ont franchi le seuil symbolique de 1% en début d’année. Outre-Atlantique, le dynamisme de l’économie, les plans de relance, les politiques annoncées par l’administration démocrate poussent à envisager des taux à long terme un peu plus élevés. La Fed ne devrait pas relever ses taux directeurs ces deux prochaines années et continuera à acheter de la dette publique afin de limiter la hausse des rendements. Elle observera particulièrement l’évolution des anticipations d’inflation et tolérera une certaine progression pour autant que la vigueur de la croissance la justifie. Pour ne pas casser l’équilibre entre croissance, valorisation et taux, les rendements des bons du Trésor à 10 ans ne devraient pas dépasser une fourchette de 1,3% à 1,5%.