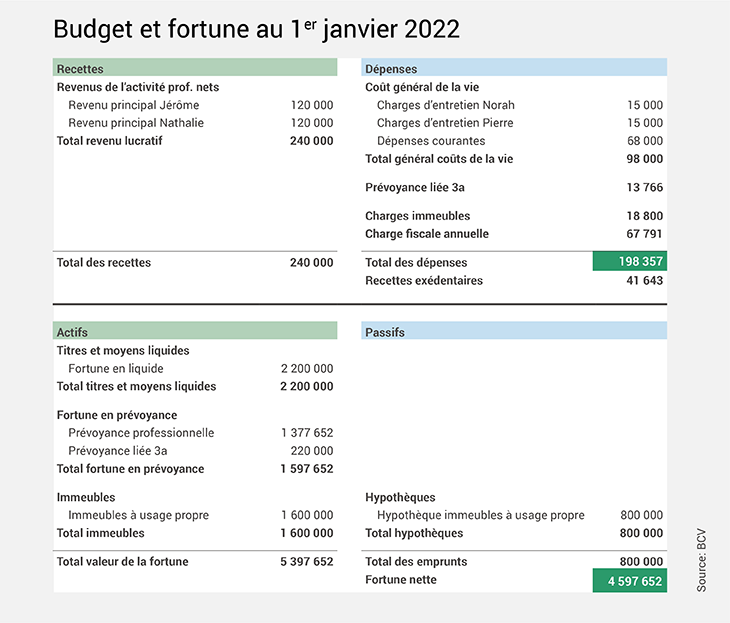

Au milieu de la cinquantaine, Nathalie et Jérôme, parents de deux enfants, aspirent à une retraite anticipée après une période de vie qui les a amenés à reconsidérer leurs priorités. Mais ils ne savent pas quels choix faire pour optimiser leur situation financière. Ils soumettent leur projet à une experte en matière de planification pour en évaluer la faisabilité. Les principales conclusions sont les suivantes:

- le projet de Nathalie et Jérôme est réalisable, et ce au terme d’une analyse intégrant différentes hypothèses prudentes;

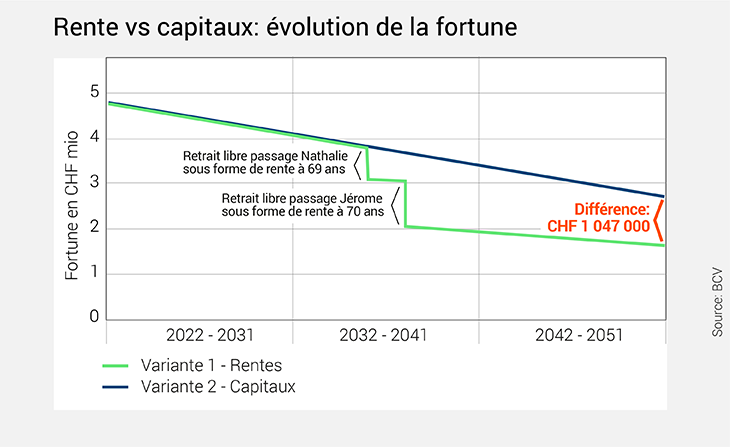

- Nathalie et Jérôme ont intérêt à encaisser leurs avoirs de prévoyance professionnels sous forme de capital plutôt que de les toucher sous forme de rente à vie. La projection montre en effet un différentiel de fortune de plus de CHF 1 million à 85 ans (espérance de vie statistique);

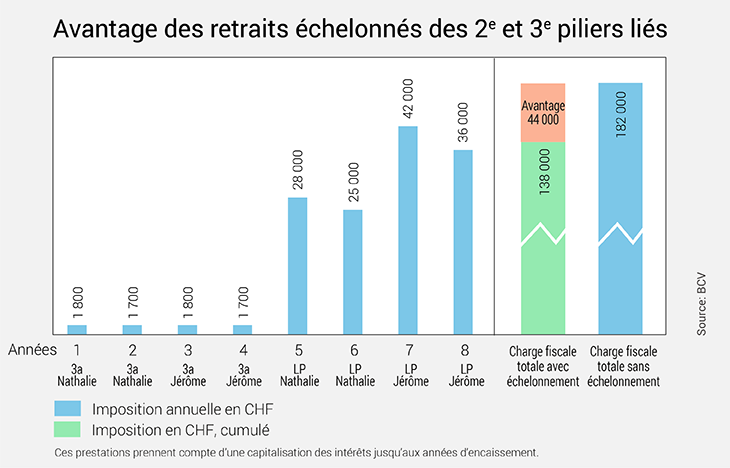

- dès la cessation de leurs activités, il leur est recommandé de ventiler leurs capitaux de 2e pilier sur deux prestations de libre passage chacun;

- le retrait échelonné de leurs avoirs de 2e et 3e piliers sur huit ans leur permet de bénéficier d’un avantage fiscal de près de CHF 44 000;

- il leur est conseillé d'entreprendre une réflexion relative à la transmission de leur patrimoine afin de faciliter la gestion de leur succession pour leurs enfants;

- si les projets de vie de Nathalie et Jérôme venaient à changer ces prochaines années, les experts de la banque se tiennent à leur disposition pour en mesurer les incidences au travers d’une mise à jour de leur planification.