- Les banquiers centraux maintiennent la pression sur les marchés.

- Les taux courts devraient se stabiliser en Suisse.

La pente est raide. Très raide. Mais le sommet est proche. La lutte contre l’inflation des banques centrales des principales économies de la planète a engendré une hausse de taux vertigineuse. Entre mars 2022 et juin 2023, aux États-Unis, le taux directeur est passé de 0,25% à 5,25%. La Réserve fédérale vient de décider d’une pause après dix mouvements consécutifs de resserrement monétaire, sans pour autant relâcher la pression sur les marchés en prévoyant encore deux hausses pour cette année. En Europe, la Banque centrale européenne (BCE) et la Banque nationale suisse (BNS) ont poursuivi le relèvement de leurs taux directeurs d’un quart de point avant l’été à défaut de stabilité des prix.

Le reflux de l’inflation ce printemps d’abord aux États-Unis, puis en Europe, laisse entrevoir une fin de la hausse des taux. Et offre une petite marge de manœuvre bienvenue aux banquiers centraux. L’objectif d’une inflation neutre à 2% demeure, en effet, encore lointain, alors que les autorités monétaires doivent compter avec un marché du travail tendu, même en Europe. Elles ne relâchent ainsi pas leur vigilance face au risque potentiel de deuxième vague inflationniste, comme celle qui a marqué les années 1980.

Que veut-on?

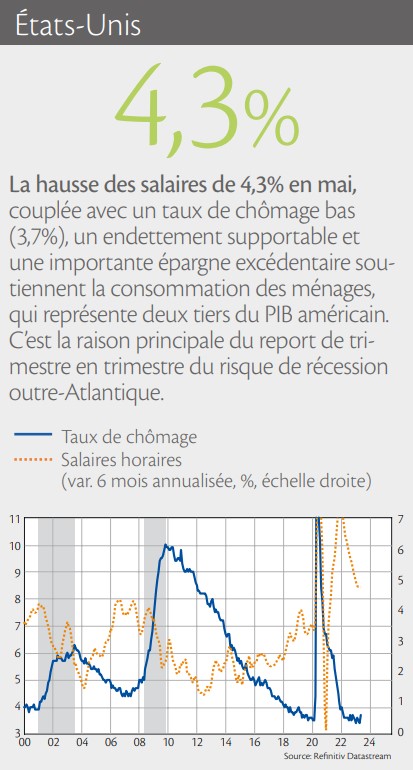

Si la fin du mouvement de hausse des taux se rapproche, le début de celui de baisse s’éloigne. Mais faut-il vraiment le souhaiter? N’oublions pas qu’un fort mouvement de baisse signifierait que l’économie ralentit tout aussi fortement. Pour l’heure, le risque de récession est reporté de trimestre en trimestre aux États-Unis. Soutenant le scénario d’un maintien prolongé du statu quo par la Fed.

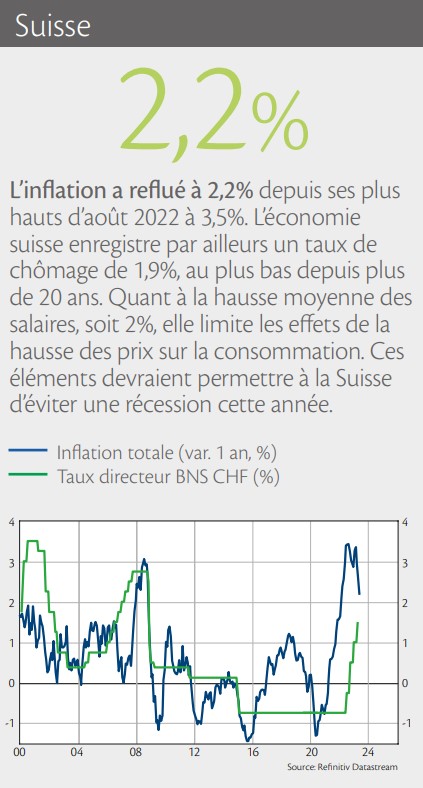

En Suisse, où l’inflation s’avère moins importante qu’en Europe et aux États-Unis, la BNS estime qu’il y a encore du chemin à parcourir jusqu’à la stabilité des prix. Mais l’objectif est en vue – la hausse des prix était de 2,2% en mai – et ceci, sans que la banque centrale n’ait eu à relever ses taux de manière trop forte. Bonne élève, la BNS a su trouver un bon équilibre entre sa gestion des taux et sa gestion du franc. La force de la devise suisse limite en effet les hausses de prix à l’importation.

Équilibre précaire

Les taux courts, en Suisse, devraient se stabiliser après la hausse du mois de juin. Les taux longs, eux, présentent un profil très irrégulier depuis le début de l’année. La volatilité devrait perdurer alors que la croissance s’essouffle. Les obligations à 10 ans de la Confédération évoluent autour du seuil de 1% depuis de longues semaines, soit bien en dessous des taux directeurs de la BNS, désormais à 1,75%. Soulignant ainsi le recul des attentes en matière d’inflation, mais aussi les doutes sur la croissance.

Au-delà du reflux de l’inflation, les fortes hausses de taux devraient produire leurs effets de manière décalée sur la croissance durant les prochains trimestres. Les récentes statistiques économiques ont, une fois encore, mis en exergue la gestion délicate de l’équilibre entre croissance, inflation et taux. Ainsi, malgré le fait que, pour les marchés, la question des prix est résolue, les défis des banquiers centraux restent considérables.