Acceptée en septembre 2022, la réforme de l’AVS entrera en vigueur le 1er janvier prochain. Son objectif est d’assurer un équilibre financier au 1er pilier jusqu’en 2030 grâce à une hausse de 0,4 point de TVA et à l’harmonisation de l'âge de référence de la retraite à 65 ans. Qu’est-ce qui va changer pour vous? Retour sur les points les plus saillants de cette réforme qui pérennise à court terme le 1er pilier sans pour autant répondre à long terme au grand défi de la démographie. Dans ce contexte, la prévoyance privée 3a devient de plus en plus importante.

Changement de narratif

La réforme AVS 21 prévoit l’harmonisation de l'âge de référence de perception de la rente de retraite du 1er pilier à 65 ans pour les hommes et les femmes. Ce jalon commun servira de point de départ pour une rente complète et constituera la référence pour l’assouplissement des départs à la retraite. La désignation de l’objectif cible de 65 ans comme «âge de référence» et non plus comme «âge de la retraite» est un changement de narratif important. Il traduit la volonté d’offrir une plus grande flexibilité dans la transition de la vie professionnelle à la cessation de toute activité. Et une prise de conscience de la nécessité d’adapter la durée de l’activité à l’évolution démographique.

Mesures compensatoires pour certaines femmes

L’augmentation de l’âge de référence pour les femmes à 65 ans se fera de façon progressive, sous forme d’une hausse de trois mois à partir de 2025. L’harmonisation entre les hommes et les femmes ne sera donc effective qu’en 2028. La réforme prévoit des mesures compensatoires pour une génération transitoire de femmes nées entre 1961 et 1969. Ces dernières bénéficieront, en fonction de leur salaire et de leur année de naissance, d’un supplément mensuel de rente AVS à vie pour autant qu’elles décident de ne pas percevoir de rente anticipée. Celles qui préféreront prendre une retraite anticipée pourront bénéficier d’une rente dès 62 ans et elles bénéficieront d’un taux de réduction préférentiel sur leurs prestations.

La nouveauté de la rente AVS partielle

Les hommes et les femmes ont la latitude de percevoir leur rente deux ans avant et jusqu’à cinq ans après l’âge de référence de 65 ans. Une réduction est imputée en cas de cessation de l’activité avant l’âge de référence; une majoration est appliquée après l’âge de référence. Avec AVS 21, la réforme permet la prise de rente partielle entre 63 et 70 ans. Le pourcentage de la rente anticipée avant l’âge de référence ou différée après celui-ci doit s’inscrire dans une fourchette allant de 20% à 80% de la rente totale. La transition jusqu’à la cessation de l’activité peut se faire au plus en trois étapes.

Incitation à travailler plus longtemps

La réforme contient par ailleurs des mesures d’incitation à travailler plus longtemps. Jusqu’ici, les personnes exerçant une activité après 65 ans et gagnant plus que 1 400 francs brut par mois payaient des cotisations AVS sans bénéficier d’amélioration de leur rente. Avec AVS 21, les cotisations AVS après 65 ans seront prises en compte pour le calcul des prestations. Les salariés au bénéfice d’une rémunération inférieure à 1 400 francs pourront également cotiser volontairement à l’AVS. Il sera possible de la sorte de combler d’éventuelles lacunes de cotisation et d’améliorer les prestations, à concurrence de la rente maximale inscrite dans la loi.

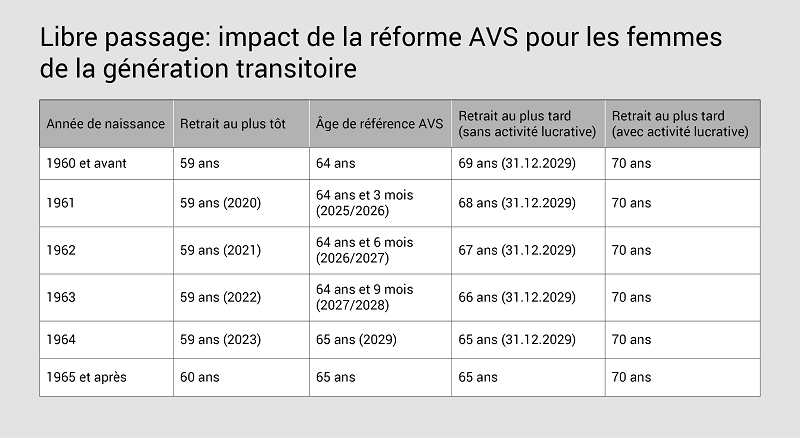

Implications sur le 2e pilier

La réforme de l’AVS a des conséquences sur un autre volet de la prévoyance, à savoir le 2e pilier ou prévoyance professionnelle obligatoire (LPP). Les principales incidences concernent l’harmonisation, au même rythme que pour l’AVS, de l'âge de référence de perception des prestations de retraite du 2e pilier à 65 ans pour les hommes et les femmes, l’inscription dans la loi du principe des prestations partielles et la possibilité du report des prestations jusqu’à 70 ans. Par ailleurs, de manière similaire au pilier 3a, la prestation de libre passage ne peut dorénavant être reportée jusqu’à 70 ans qu’en cas de poursuite d’une activité professionnelle. Une période transitoire a été prévue pour les personnes qui devraient percevoir leurs prestations de libre passage pendant les années 2024 à 2029 (voir le tableau ci-dessous) parce qu’elles ont atteint ou dépassé l’âge de référence et qui n’exercent plus d’activité lucrative: elles pourront ajourner le versement de ces prestations jusqu’au 31 décembre 2029, mais au plus tard cinq ans après avoir atteint l’âge de référence sans exercer d’activité professionnelle. À partir du 1er janvier 2030, l’ajournement des avoirs de libre passage au-delà de l’âge de référence sera conditionné à la poursuite d’une activité lucrative.