La fermeture de son compte financier a permis à la Chine de ne dépendre pendant longtemps d’aucune source de financement externe, tout en contrôlant le taux de change pour soutenir le commerce extérieur. Ce modèle a atteint ses limites.

Recours au crédit limité

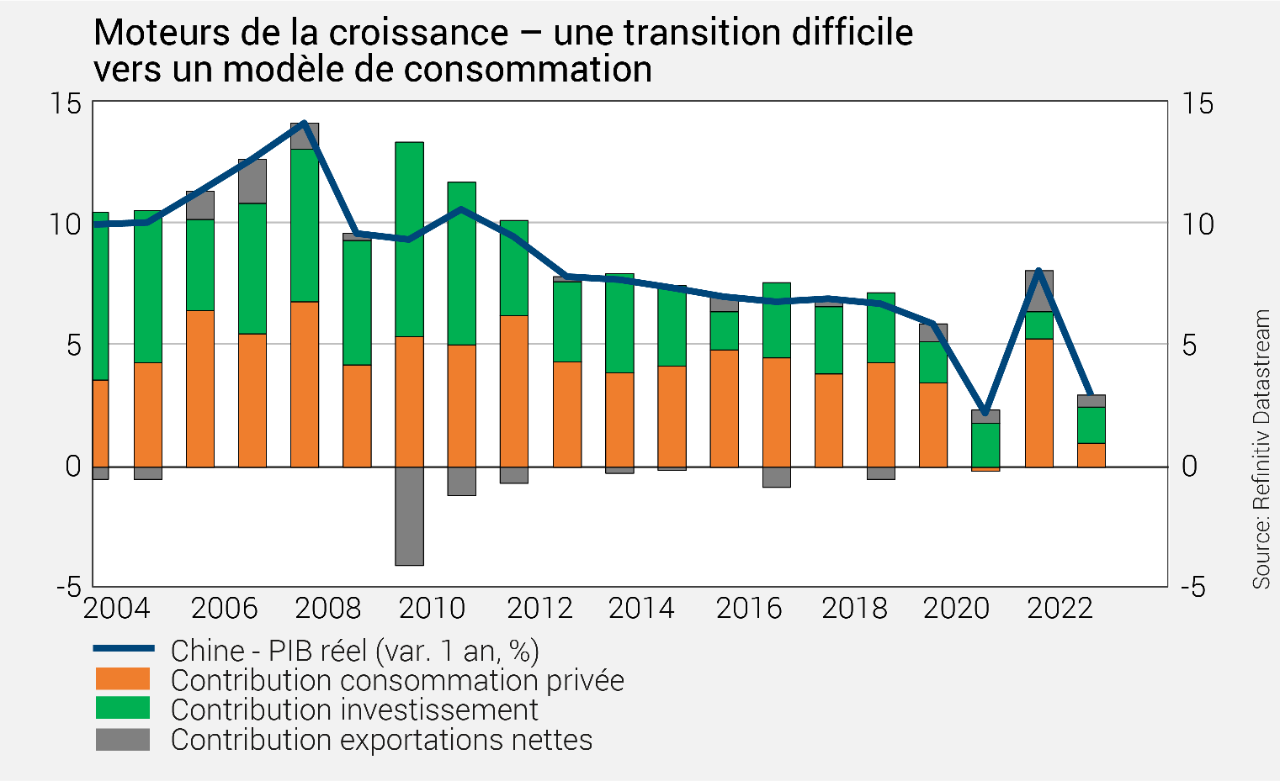

Lors des dernières crises, le gouvernement avait systématiquement encouragé l’endettement pour soutenir l’économie. Ce recours massif aux mesures de relance par la dette a conduit à une allocation sous optimale des ressources, notamment dans le secteur immobilier, qui affiche un levier financier comparable désormais à celui des banques. Par ailleurs, les déséquilibres domestiques retardent le processus d’ouverture de la balance des paiements. Si les réserves de change suffisent encore à couvrir 15 mois d’importations, elles ne représentent que 8% de la masse monétaire domestique. Cela laisse le yuan vulnérable en cas de sorties de capitaux. C’est un véritable frein à l’ouverture de la balance des paiements.

Désormais, les relances massives, notamment via les investissements dans les infrastructures, ne sont plus privilégiées par les autorités. Par conséquent, le montant des crédits injectés dans l’économie tend à baisser. Ainsi, le gouvernement ne devrait pas prendre de mesures énergiques tant qu’il n’y aura pas de dégradation économique tangible. Ces mesures devraient être plus ciblées que par le passé, avec notamment une restructuration de la dette des gouvernements locaux et un soutien des ménages.

Conséquence de ce manque de visibilité sur la croissance et de la détérioration de l’environnement géopolitique, les investisseurs étrangers se désintéressent de la Chine. À fin septembre, les statistiques démontraient une fuite nette des investissements occidentaux sur les marchés chinois pour la septième semaine consécutive.

La place de la Chine dans les portefeuilles

- Change: le yuan s’est fortement déprécié en termes réels, après une appréciation quasi ininterrompue depuis quinze ans. Fondamentalement, le niveau actuel est soutenable, puisque la balance courante est excédentaire et le différentiel d’inflation favorable pour la compétitivité. Les risques sont toutefois asymétriques à la baisse en raison des conditions déflationnistes.

- Obligations: les fondamentaux du marché obligataire sont bons: le taux à 10 ans dépasse en effet l’inflation et les taux longs supérieurs aux taux courts. Les perspectives sur le yuan obscurcissent cependant le tableau. Des alternatives existent actuellement dans l’univers des marchés émergents, notamment en Amérique latine.

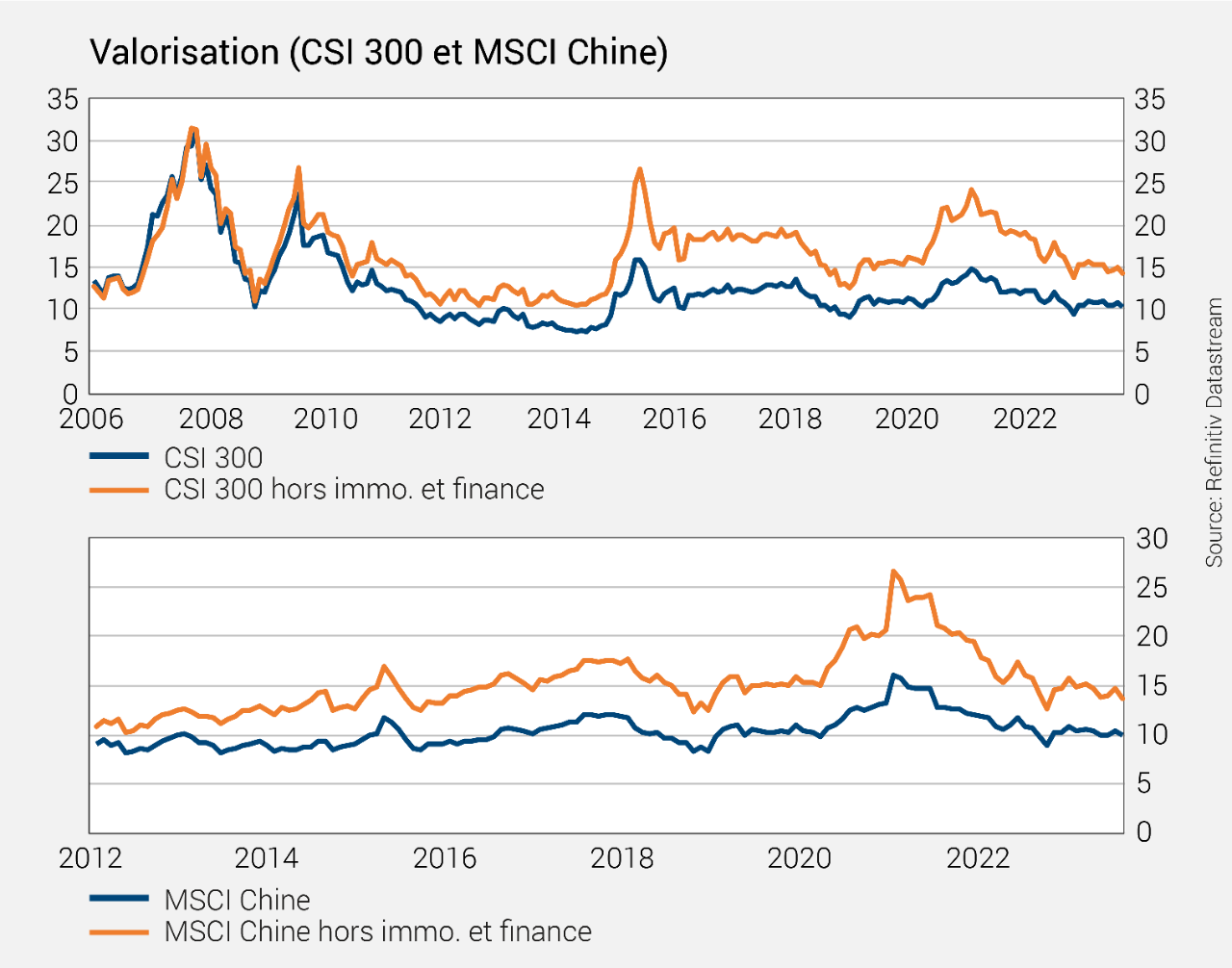

- Actions: Le marché des actions chinoises affiche une forte hétérogénéité en termes de fondamentaux et de valorisation. C’est à la fois l’héritage des restrictions sur la balance des paiements qui a créé deux marchés distincts, onshore et offshore, et le reflet des blocages actuels sur la croissance économique. La valorisation des indices peut ainsi sembler attractive avec des ratios cours / bénéfices proches de 10, mais cela s’explique surtout par le poids des secteurs financiers et immobiliers fondamentalement peu attrayants. Un potentiel de valeur à long terme existe, notamment sur les entreprises liées à la consommation, mais il faudra du temps pour qu’il se concrétise.