Risque politique

Côté politique tout d’abord, Wall Street n’a pas encore voté. Les risques ne résident pas tant dans la couleur au pouvoir au soir du 5 novembre que dans l’ampleur de la vague qui l’aura portée à Washington. Une forte majorité tant au Capitole qu’à la Maison-Blanche inquiète, dans la mesure où cette situation ouvrirait la voie au parti vainqueur vers des excès budgétaires. Que ces dépenses aient une orientation clairement progressiste ou clairement conservatrice importe peu, elles contribueraient tout aussi clairement à aggraver l’endettement de la première économie mondiale. Une présence plus équilibrée des deux partis entre pouvoir législatif et pouvoir exécutif atténuerait ce risque – tout en rendant, il est vrai, le pays plus difficilement gouvernable. Les marchés pourraient ainsi gagner en volatilité à l’approche du scrutin outre-Atlantique.

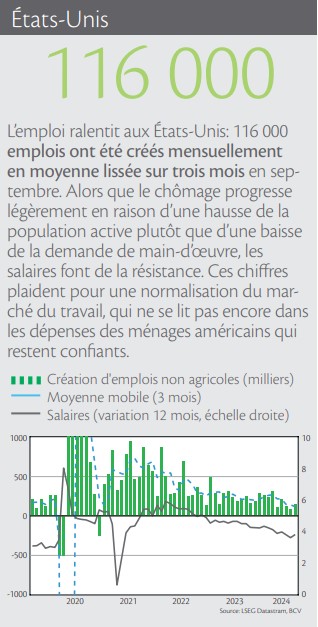

Risque économique

Côté économique ensuite. La décision de la Réserve fédérale de baisser drastiquement ses taux de 50 points de base en septembre a mis en exergue sa priorité actuelle. Si l’inflation guidait jusqu’alors sa politique, c’est désormais sa seconde mission, le plein emploi, qui est au cœur de ses préoccupations. La dynamique du marché du travail constitue donc la variable décisive pour les autorités monétaires et pour les marchés.

L’analyse des statistiques de l’emploi permet en effet de déduire l’évolution du moral des consommateurs, qui contribuent à plus de deux tiers à la croissance du PIB américain. Les dernières données confirment le ralentissement outre-Atlantique. S’agit-il d’une normalisation bienvenue après les exagérations de la période post-COVID ou le marché de l’emploi est-il en train de sombrer? L’heure est encore à la normalisation selon plusieurs indicateurs. Soutenant ainsi notre scénario principal, soit la poursuite d’un atterrissage en douceur de l’économie américaine se prolongeant pendant les premiers mois de 2025 au moins.