- Les élections de mi-mandat et la succession à la tête de la Fed aux États-Unis vont cristalliser l’attention.

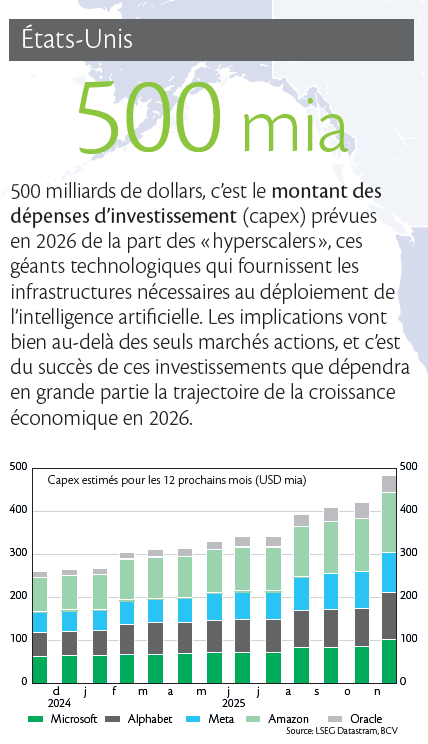

- L’IA restera un catalyseur important des marchés.

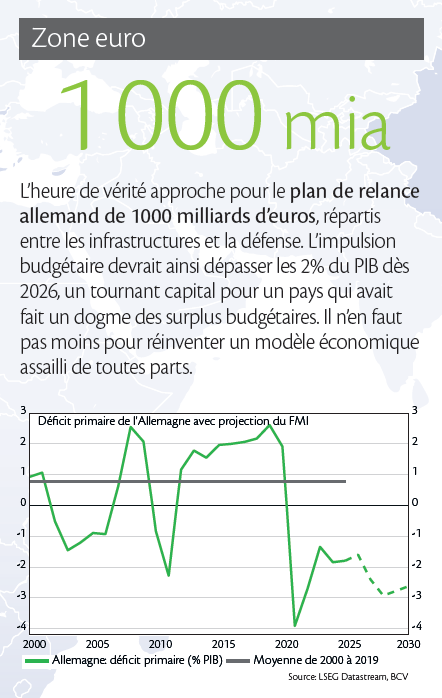

- L’Europe boursière se pose en challenger.

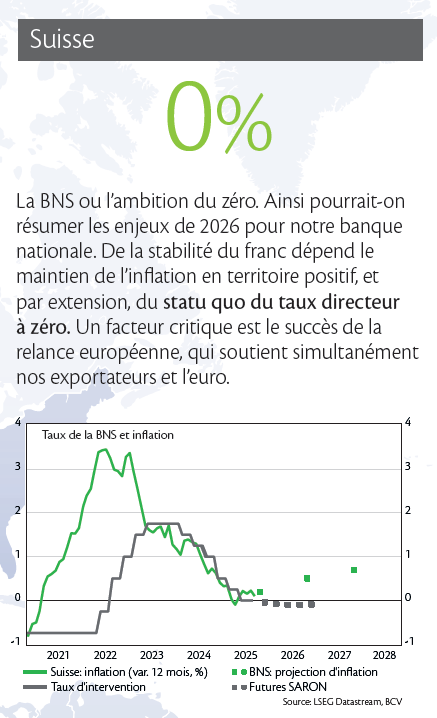

- Le défi des taux bas reste entier pour les investisseuses et les investisseurs en franc.

À l’aube de 2026, la marche semble évidemment haute. Après trois exercices fructueux, la probabilité d’enchaîner sur une quatrième année de hausse des actions tombe à 50%. Les valorisations tendues laissent peu de marge à l’erreur. Reste que l’histoire boursière présente des épisodes de hausse bien plus longs et que l’économie mondiale reste résiliente. Ainsi faut-il envisager l’année 2026 avec prudence tout en conservant une approche d’investissement souple et opportuniste.