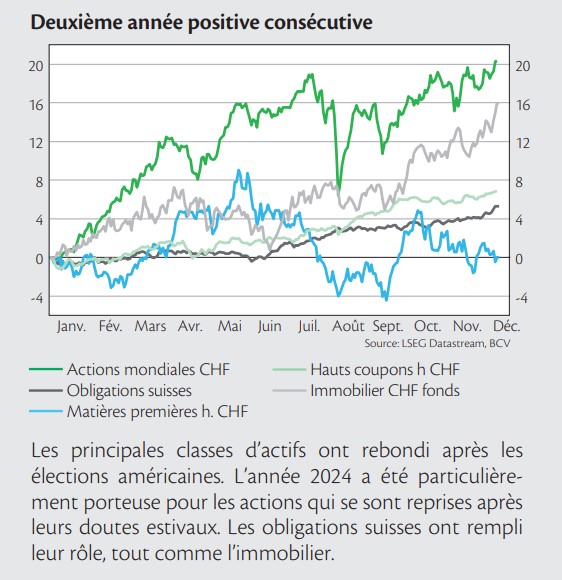

Sur les marchés, 2024 pourrait se résumer aux actions américaines et à l’or. Et pourtant, les actifs de rendement ont rempli leur rôle. Tous n’ont toutefois pas performé de la même manière. Les obligations à haut rendement ont bénéficié d’un contexte porteur. Il est intéressant de noter que les emprunts suisses de qualité ont affiché une meilleure performance que leurs homologues américains.

Conséquences: un portefeuille équipondéré a retrouvé, en cours d’année, des niveaux de 2021. À quoi faut-il alors prêter attention pour 2025? Un exercice qui s’annonce aussi ardu qu’ouvert. Et qui devrait encore une fois souligner l’intérêt de rester investi. Comme ce fut le cas en 2024 pour qui a su opter pour une exposition aux actions alternant entre neutre et surpondérer tout au long de l’année.

Actions américaines

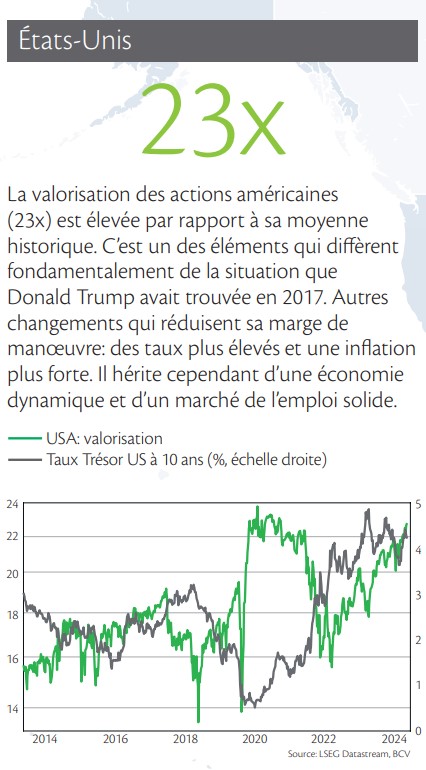

2024: les actions américaines sont désormais hautement valorisées à 23x les bénéfices estimés. Plusieurs secteurs se sont distingués: les services à la communication, la technologie, la consommation discrétionnaire, mais aussi les financières qui ont signé un retour marqué.

2025: depuis la grande crise financière, le marché américain et ses géants technologiques surperforment. Dans ce contexte, une attention particulière doit être portée à l’hyperconcentration des indices. Les valeurs américaines représentent désormais plus de 70% de la capitalisation du MSCI Monde, du jamais vu. Avantage à une approche tactique opportuniste.

Actions suisses

2024: les poids lourds de l’indice ont traversé des moments difficiles. En cause: un appétit au risque qui ne soutient guère les valeurs à caractère défensif, des perspectives bénéficiaires peu engageantes et un franc qui reste fort. Conséquence: des performances décevantes, moins bonnes même que celle des indices européens.

2025: dans un contexte plein de défis, les petites et moyennes capitalisations ont su tirer leur épingle du jeu en 2024 et devraient continuer sur leur lancée en 2025, surtout si les politiques monétaires portent leurs fruits et relancent l’activité. Elles bénéficient par ailleurs de leur positionnement de niche dans leurs marchés et donc de leur pouvoir de fixation des prix. Mais pour bien performer, encore faut-il savoir éviter les secteurs qui ont pâti du coup de frein de l’industrie allemande notamment.

Immobilier

2024: la baisse des taux a soutenu de manière spectaculaire un marché immobilier suisse aux fondamentaux solides. À l’étranger, l’année a été marquée par le frémissement du marché américain après deux ans anémiques.

2025: la tendance à la hausse devrait ralentir sur le marché suisse déjà bien valorisé. Hors des frontières, en plein éveil, le marché américain doit être abordé avec précaution, tous les secteurs ne présentent en effet pas le même potentiel. En Europe, le secteur pourrait retrouver quelques couleurs grâce à la baisse des coûts de financement.

Or

2024: une année particulièrement brillante pour le métal jaune.

2025: une grande partie des moteurs de 2024 seront encore présents en 2025, que ce soit les politiques des banques centrales des pays émergents, les tensions géopolitiques ou la demande des ménages chinois. Une réflexion sur son utilité dans un portefeuille – assurance ou diversification – peut être lancée lors de consolidation.