Sous l’angle boursier, 2023 est un bon millésime. Les principales classes d’actifs ont rebondi. Mais des dispersions géographiques, sectorielles et thématiques laissent entrevoir une certaine vulnérabilité des marchés.

- L’économie mondiale n’est pas entrée en récession.

- Les marchés ont retrouvé leur souffle en fin d’année.

Son ombre planait sur l’économie mondiale en début d’année. Une récession, même légère, semblait inévitable à la suite du retour de l’inflation dès 2021 et de la forte hausse des taux entamée en 2022. Or, en 2023, ce risque n’a cessé d’être repoussé. La croissance a résisté, mais de manière inégale selon les régions. L’année boursière s’est ainsi déroulée en trois tableaux aux ambiances fort différentes.

Soulagement

En début d’exercice, les marchés se sont peu à peu délestés du fardeau qui les avait entravés en 2022. Les risques systémiques se sont éloignés. Les statistiques économiques ont rassuré sur l’état de santé de l’économie américaine, qui allait, au fil de l’année, s’imposer comme la locomotive de l’activité mondiale. En Europe, les risques de crise énergétique se sont envolés. Par ailleurs, alors que l’on craignait une contagion à large échelle de la crise des banques régionales américaines, l’intervention des autorités l’a circonscrite. Ou presque. Puisque la Suisse a vécu un traumatisme national avec l’absorption de Credit Suisse par UBS.

Retour des doutes

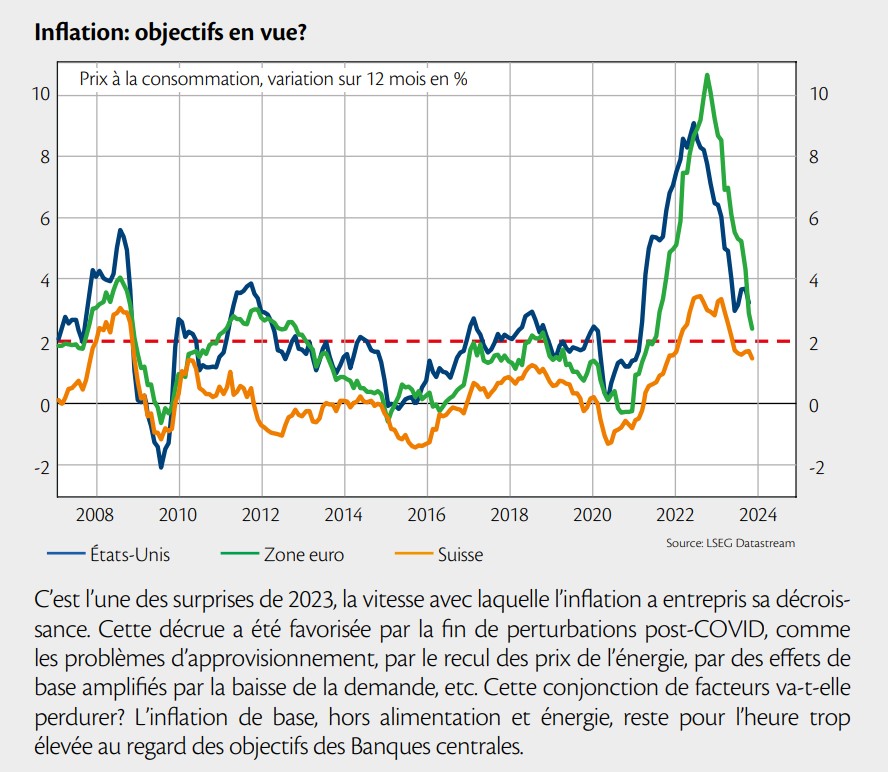

À l’arrivée des beaux jours, rassérénés, les marchés avaient déjà regagné un peu du terrain perdu en 2022. Mais, l’incertitude rôdait, comme l’ont démontré les prises de bénéfices au fil de la saison estivale des résultats d’entreprises. Les banques centrales n’ont par ailleurs pas baissé leur garde, alors que l’inflation accentuait sa décrue. Un concept s’est imposé: nous entrons dans une ère de taux plus élevés pour plus longtemps qu’escompté.

Alors, les taux longs se sont envolés, dépassant même 5% aux États-Unis, au grand dam des investisseurs et des investisseuses qui ont vécu un mois d’octobre profondément rouge.

Détente

Alors que la fin de l’année approchait, bien que les tensions géopolitiques aient resurgi sur le devant de la scène, les marchés se sont détendus. Les raisons? L’inflation a poursuivi son recul. Les banques centrales ont mis leur resserrement monétaire en pause prolongée. Et tant le pétrole que les taux longs se sont assagis. Au-delà des drames humains, les marchés n’ont pas évalué la guerre au Proche-Orient comme représentant un risque systémique, ils n’ont en effet pas noté de régionalisation du conflit ni de forte hausse du prix du pétrole.