Nicole Waelti-Ansermot et Bruno Ciccodicola expliquent ce qui attend les propriétaires de résidences principales ou secondaires à l'heure de la fin de la valeur locative et de la nouvelle loi vaudoise sur l'énergie.

Fin de la valeur locative: rénover aujourd'hui ou demain?

Entrée en vigueur: 1er janvier 2029

Abolition de la valeur locative. On l’attendait. La décision a été prise par le Conseil fédéral lors de sa séance du 1er avril. La date d’entrée en vigueur de la réforme de l’imposition du logement a été fixée au 1er janvier 2029. Dès cette date, la valeur locative sera supprimée. La déduction des frais d’entretien des logements sera aussi supprimée. La date laisse, selon le Conseil fédéral, le temps aux cantons de mettre leur législation à jour. Pour les propriétaires, la fenêtre d’opportunité pour effectuer des travaux de rénovation court ainsi jusqu’à fin 2028 (lire ci-dessous).

Texte mis à jour 01.04.2026.

Un changement fondamental de fiscalité a été voté en automne dernier, la fin de la valeur locative. Par ailleurs, le canton de Vaud se dote d'une nouvelle loi sur l'énergie. Quelles sont les conséquences pour les propriétaires de leur logement principal ou secondaire? Point de la situation.

Fin de la valeur locative. Et après? Pour l’heure, les contours de la mise en application du texte voté et approuvé le 28 septembre dernier, restent flous, les règles actuelles s’appliquent cependant au moins jusqu’à fin 2028. S’il est inutile de se précipiter, cela ne signifie pas qu’il faille rester les bras croisés.

Les propriétaires de résidences principales ou secondaires sont confrontés, dès aujourd'hui, à nombre de questions. Parmi celles-ci citons par exemple: est-ce le dernier moment pour amortir ma dette hypothécaire? Faut-il déjà transmettre notre logement à nos enfants? Vaut-il mieux créer une société pour détenir notre maison? Dois-je entreprendre des travaux de rénovations ou d’assainissements énergétiques avant 2029?

Comme souvent dans ce type de situation, il y a autant de réponses que de questions. Chaque cas étant particulier. Mais des tendances se dessinent.

De quoi parle-t-on?

Aujourd'hui. La valeur locative correspond au loyer fictif qu’un propriétaire pourrait obtenir en louant son logement. Elle est actuellement imposable en tant que revenu. En contrepartie, il est possible de déduire les frais directement liés à la détention de ce logement.

Jusqu'à fin 2028. Les propriétaires de résidences principales et secondaires ne seront plus imposés sur la valeur locative de leur bien et un nouvel impôt foncier sur les résidences secondaires pourrait être introduit par les cantons. Les frais d’entretien et de rénovation ne seront plus déductibles pour les biens immobiliers à usage propre que ce soit pour résidence principale ou secondaire. En revanche, ils le resteront pour les biens loués et affermés, avec une exception: au niveau fédéral, les travaux en lien avec les économies d’énergie et de protection de l’environnement ne seront plus déductibles, et ceci quel que soit l’usage du bien. Reste une inconnue: l’attitude des cantons,car ils pourront maintenir la déductibilité jusqu’en 2050.

Cette décision populaire ne touche pas que les propriétaires, car la possibilité de déduire des intérêts passifs seront pratiquement supprimées pour tout le monde. Pratiquement, car des exceptions existent. Ainsi, les primo-accédants, soit les personnes qui acquièrent pour la première fois leur logement, pourront déduire un montant qui peut atteindre au maximum CHF 10 000 par an pour un couple ou CHF 5000 pour une personne seule. Ce montant sera réduit linéairement sur dix ans. Autre exception: les détenteurs de biens loués ou affermés à des tiers. Ils pourront conserver une déduction dont le montant dépendra de la valeur de leur bien de rendement par rapport à leur fortune totale.

Une même maison, trois situations différentes

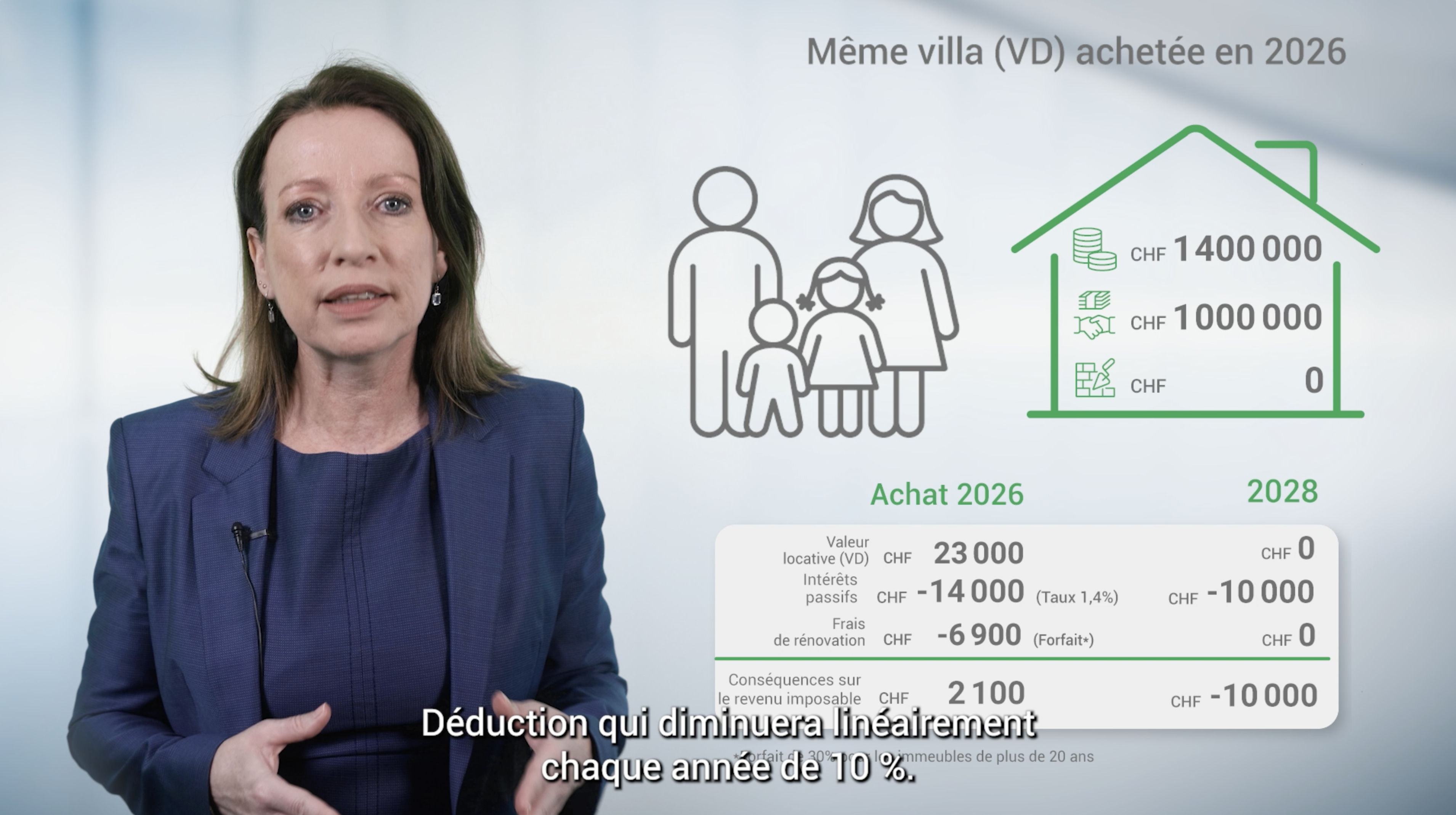

Imaginons une famille vaudoise possédant une maison individuelle. Propriétaire de longue date, elle a remboursé une partie de sa dette hypothécaire. Aujourd’hui, elle paie un impôt sur la valeur locativeassez important. Que se passera-t-il en 2029?

Autre situation, la maison étant relativement ancienne, des travaux s’imposent, notamment dans la cuisine. La loi actuelle incite les propriétaires à les faire. Ils peuvent en effet déduire une grande partie des coûts de leur revenu imposable puisque ces travaux sont considérés comme sans plus-value, condition à la déduction. Sera-ce encore le cas en 2029?

Enfin, réflexion faite, le couple se dit que la maison est devenue trop grande. Les deux enfants sont en effet hors de la maison. Ils décident alors de la vendre à une famille avec des enfants plus jeunes, dont le rêve de posséder leur logement n’a pas encore pu se réaliser. Une même maison, mais une situation fiscale totalement différente. Aujourd’hui, mais aussi en 2029.

>Retrouvez l'analyse des trois situations en vidéo.

Rénover aujourd’hui?

Parmi les questions qui reviennent le plus souvent depuis la votation de l’automne dernier figure bien entendu celle de l’agenda de toute rénovation. Une question qui dépasse en fait la notion de valeur locative, puisque c’est du maintien de la valeur d’un bien immobilier qu’il s’agit. D’ailleurs, impossible d’exclure aujourd’hui que la suppression de la déduction des frais d’entretien engendre une plus grande différenciation des prix de l’immobilier entre logements bien et moins bien entretenus. Un élément à ne pas négliger dans votre réflexion.

Alors investir oui, reste à savoir quand? Là, la suppression de la valeur locative peut avoir une influence, puisqu’il est encore possible jusqu’en 2028 de déduire de sa déclaration d’impôts les travaux de rénovations. Une fenêtre d’opportunité s’ouvre ainsi jusqu'à fin 2028.

>Quels sont les éléments à prendre en compte? Les explications dans la vidéo.

Amortir ou pas?

Enfin, reste la question de l’amortissement de sa dette hypothécaire. Avec le changement de système, l’incitation fiscale à l’endettement disparaît, mais faut-il pour autant rembourser sa dette? Déjà faut-il le pouvoir. Pour ceux qui le peuvent, il est intéressant de se remémorer que le coût réel de la dette reste faible, car les taux demeurent bas.

Si vous avez des liquidités excédentaires, il est peut être plus judicieux d’investir dans des produits financiers qui peuvent permettre d’obtenir des rendements à long terme plus élevés que le coût des intérêts hypothécaires. Autre voie à explorer: l’amélioration de sa prévoyance par des rachats de son 2e ou, depuis 2025, celui de son 3e pilier a. Des dépenses qui permettent de réduire immédiatement votre charge fiscale tout en renforçant votre sécurité financière à long terme.

Et surtout pensez à garder suffisamment de réserves pour les imprévus et pour planifier des travaux de rénovation. Ils pourraient être exigés par la nouvelle loi vaudoise sur l’énergie votée en février par le Grand Conseil, mais potentiellement soumise à référendum.

Alors attendre ou agir? Si la précipitation n’est toujours pas bonne conseillère, dans certains cas, investir pour préserver la valeur de votre logement avant fin 2028 n’est pas de la précipitation, mais relève d'une certaine logique. Renseignez-vous tout en prenant en compte l’ensemble des données, soit également la gestion de votre patrimoine. (Texte mis à jour au 01.04.2026)

Bruno Ciccodicola, Product Manager prêts hypothécaires, État-major de la division Retail, BCV

Nicole Waelti-Ansermot, responsable du Conseil patrimonial, BCV

Pour en savoir plus:

Le programme de subventions du Canton: