Les marchés financiers offrent la meilleure rémunération du capital pour vos avoirs immobilisés à long terme.

Les leviers pour maximiser les rendements de votre prévoyance individuelle

Le troisième pilier lié, ou pilier 3a, bénéficie d’avantages fiscaux bien connus. Ces avoirs de prévoyance peuvent également être investis sur les marchés. C’est en combinant ces deux leviers que la rentabilité d’un capital 3a peut être véritablement optimisée.

Par sa flexibilité et la variété des usages auxquels il se prête, le troisième pilier lié, ou pilier 3a, constitue une pièce maîtresse de la gestion patrimoniale. En tant qu’instrument de prévoyance individuelle, il offre une grande liberté. Vous pouvez le choisir sous une forme bancaire ou assurantielle, définir les montants à y allouer dans les limites légales, et décider comment faire fructifier vos avoirs, en optant pour différentes typologies de placements. En résumé, vous êtes le maître d’œuvre de votre 3e pilier. Profitez-en pleinement.

Les avantages fiscaux qui sont liés au pilier 3a sont souvent mis en avant pour souligner son intérêt. Rappelons que le montant maximal annuel versé sur un pilier 3a déductible du revenu imposable est de CHF 7 258 pour une personne cotisant au 2e pilier et de 20% du revenu net de l’activité lucrative, mais au maximum CHF 36 288, pour une personne ne cotisant pas au 2e pilier. Par ailleurs, les rendements et les avoirs du pilier 3a ne sont pas fiscalisés. Ces avantages, bien réels, ne doivent toutefois pas occulter les autres atouts de cet instrument.

Des usages multiples

Le pilier 3a reste avant tout un vecteur efficace pour combler des lacunes de prévoyance et améliorer ses revenus à la retraite. En effet, les prestations du premier pilier (AVS) et du deuxième pilier (LPP) ne couvrent que partiellement les revenus antérieurs au moment de la retraite, et cette couverture est d’autant plus insuffisante que le salaire perçu durant l’activité lucrative est élevé. Au vu de l’évolution démographique et des importantes réformes du système de prévoyance qui se dessinent en Suisse, les besoins de couverture individuelle iront croissant.

Le capital épargné dans un pilier 3a peut aussi être utilisé pour acquérir son propre domicile, rénover son logement principal et amortir, directement ou indirectement, sa dette hypothécaire. Il peut être mobilisé pour un projet d’entreprise dans la première année d’activité, à condition d’être déclaré indépendant à titre principal auprès de l’AVS. Enfin, le pilier 3a, qu’il soit bancaire ou assurantiel, offre une prestation en cas de décès. Dans le premier cas, la somme cotisée est versée aux bénéficiaires; dans le second, c’est un capital garanti qui est versé au conjoint, à la conjointe ou à la famille, quel que soit le montant effectif des cotisations.

Attention à l’argent qui dort

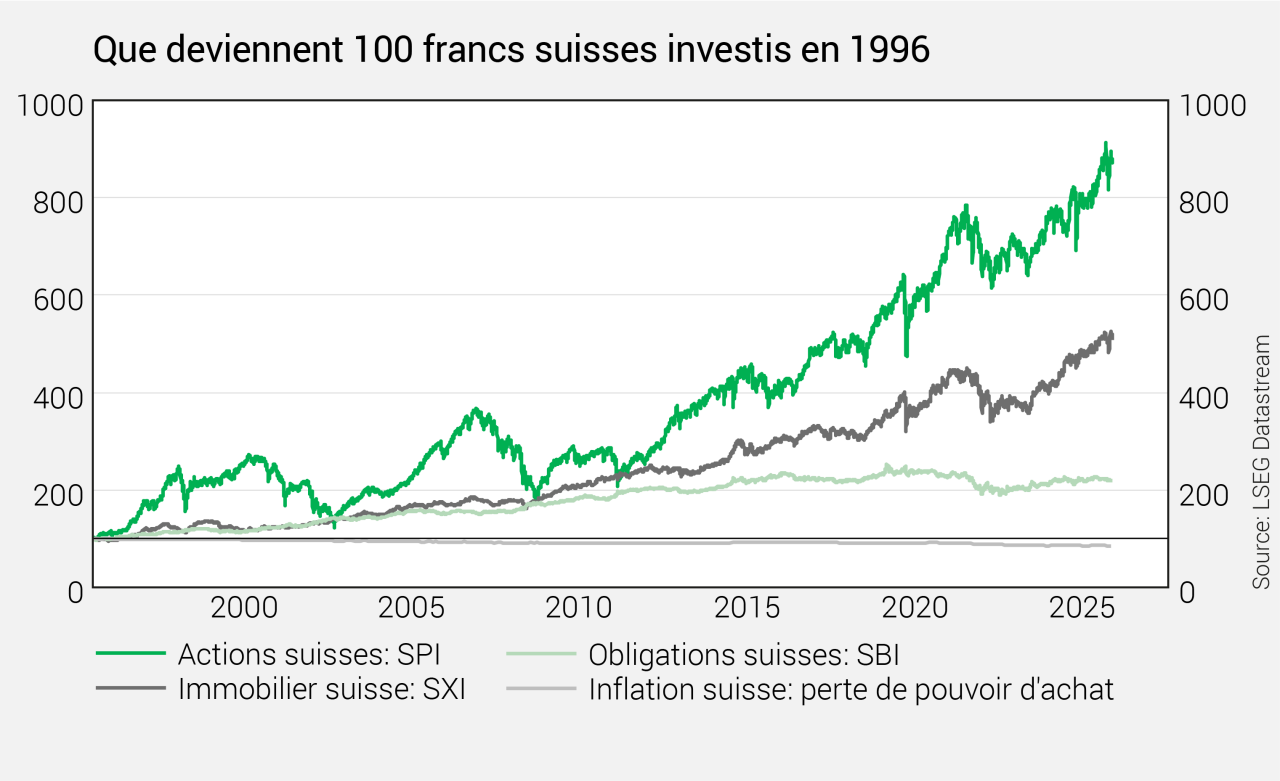

Les avoirs affectés au pilier 3a sont généralement déposés sur des périodes longues, voire très longues. Il est donc crucial de ne pas les laisser sur des comptes faiblement rémunérés. En effet, l’argent qui dort perd irrémédiablement de la valeur sous l’effet de l’inflation. Aussi modeste soit-elle en Suisse, celle-ci érode insidieusement le patrimoine non investi. Sur les 30 dernières années, le pouvoir d’achat de notre monnaie s’est tout de même érodé de plus de 20% (voir le graphique ci-dessous). Compte tenu du faible rendement de l’épargne et de l’ancrage d’une inflation plus structurelle, il est donc recommandé d’aller chercher sur les marchés financiers une meilleure rémunération du capital pour vos avoirs immobilisés à long terme.

Les actions en bonne place

Dans le cadre de la prévoyance 3a, la latitude de placement est cadrée par la législation sur la prévoyance professionnelle. Vous trouverez un large éventail de stratégies d’investissement répondant à votre propension au risque et à vos objectifs de rendement, avec des quotes-parts plus ou moins importantes en actions pouvant aller jusqu’à 100%. Ne négligez pas ces dernières, si vous avez un horizon d’investissement long et un appétit pour le risque adapté à cette classe d’actifs. Certes, les cours des actions peuvent subir des fluctuations marquées au gré des nouvelles économiques, mais sur plusieurs cycles, elles ont nettement surperformé l'inflation. Combinées aux avantages fiscaux, les solutions d’investissement 3a bénéficiant d’une part significative d’actions constituent par conséquent l’un des meilleurs leviers pour maximiser le rendement des capitaux alloués à votre prévoyance individuelle.

Pour en savoir plus

Nos solutions d’investissement pour vos avoirs de prévoyance 3a