Pour l’investisseur obligataire en franc suisse, il faut savoir sortir de ses frontières afin de capter d’autres sources de rendement.

Capter des surplus de rendement sans risque de change

Les stratégies de Yield pick-up permettent d’investir dans des emprunts dans d’autres devises qui offrent des rendements supérieurs à des équivalents libellés en franc, avec une couverture monétaire.

Rien de très nouveau sous le soleil de l’obligataire en franc suisse, après le passage de la déferlante du coronavirus. Le marché domestique des placements à revenu fixe présente toujours peu d’attrait. Une exposition globale à l’univers du Swiss Bond Index (SBI) offre tout au plus la perspective d’un rendement à l’échéance proche de 0,1%. Tandis que le privilège de détenir les meilleurs papiers de la place, comme les emprunts à 10 ans de la Confédération, se paye au prix d’un intérêt négatif de l’ordre de 0,4%.

L’importance de la monnaie de référence

Pour l’investisseur obligataire en franc suisse, il faut savoir sortir de ses frontières afin de capter d’autres sources de rendement. Pour un risque de crédit équivalent, il peut trouver sur les marchés extérieurs des obligations qui délivrent des rémunérations plus intéressantes. Encore faut-il gérer le risque monétaire, car une performance positive dans une devise étrangère peut rapidement se transformer en performance négative dans la monnaie de référence. Surtout lorsque cette dernière est le franc suisse, qui ne cesse de s’apprécier depuis des décennies contre ses paires. C’est la raison pour laquelle un investisseur qui raisonne dans notre monnaie nationale devrait toujours évaluer avec soin l’opportunité de protéger ses investissements hors franc suisse. Cette précaution est d’autant plus importante pour les allocations défensives, parce que la volatilité des changes dépasse celle de la composante obligataire.

Fenêtre d’opportunité pour le Yield pick-up

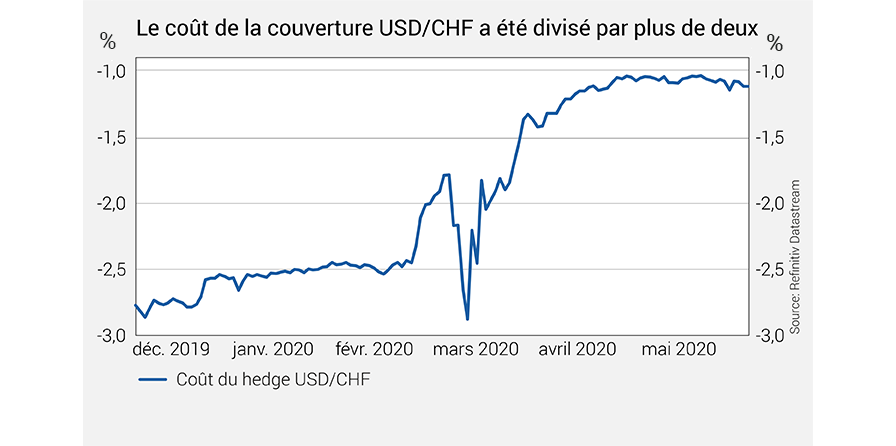

Sur ce plan, le coût d’une couverture USD/CHF a récemment chuté à environ 100 points de base (1%), dans le sillage des coupes successives des taux directeurs aux États-Unis (voir le graphique ci-dessous). Ce mouvement ravive l’intérêt pour les stratégies obligataires dites de Yield pick-up. Celles-ci consistent à investir dans des emprunts qui offrent des rendements supérieurs à des équivalents libellés dans la monnaie de référence, sans prendre de risque de change.

Focus sur le segment Investment Grade en dollar

Pour un investisseur en franc, cette approche peut être opportunément implémentée sur le segment des emprunts d’entreprises de qualité Investment Grade (rating A-BBB) libellés en dollar, qui offrent actuellement des rendements supérieurs à leur moyenne des cinq dernières années. Cette typologie obligataire bénéficie en outre du programme gigantesque de rachat de dettes de la banque centrale américaine, ce qui confère une certaine sécurité à l’investisseur, même s’il faut s’attendre à des regains épisodiques de volatilité en raison de la recrudescence inéluctable des événements de crédit.

Aujourd’hui, les emprunts d’entreprises étrangères libellés en franc délivrent un rendement de 0,4%, contre près de 2,5% pour les obligations en dollar, qui présentent un risque de crédit similaire. En se positionnant sur ces dernières, avec une couverture de change, l’investisseur en franc est en mesure de capter un surplus de rendement intéressant, de l’ordre de 100 points de base.

Une solution simple, fiable et déclinable

Ces stratégies de portage peuvent être appliquées à d’autres typologies d’emprunts plus risqués, comme le High Yield (rating inférieur à BBB) ou la dette émergente. Elles s’adressent aussi aux détenteurs d’un surplus de cash en euro, puisque les coûts de couverture EUR/USD avoisinent aujourd’hui seulement 80 points de base. Les solutions de Yield pick-up devraient être essentiellement envisagées dans l’optique d’une diversification de la poche obligataire d’un portefeuille. Elles sont néanmoins un exemple probant de stratégies permettant d’obtenir une rémunération décente du capital tout en préservant la valeur de ses investissements dans sa monnaie de référence.

CES ARTICLES POURRAIENT VOUS INTÉRESSER

Votre logement, l’investissement qui ne craint pas les crises

Cette année, la construction de logements dans le canton de Vaud ne devrait pas excéder les 3 000 unités, comme l’année prochaine d’ailleurs. L’augmentation des prix des logements et celle des loyers offerts sont la conséquence directe de cette chétive construction. Suite