Un appel à la désescalade du conflit, visible le 8 avril dernier à Times Square (New York).

Iran: désescalade sous tension

L’accord de cessez-le-feu de 15 jours conclu entre les États-Unis et l’Iran marque le point de départ d’une délicate désescalade. En dépit des assurances iraniennes, les tankers ne se pressent pas pour franchir le détroit d’Ormuz. Compte tenu de l’environnement géopolitique très incertain, plusieurs scénarios macro-économiques et financiers doivent toujours être envisagés. Une approche agile et sélective est privilégiée dans la gestion de portefeuille. Point d’étape avec Sébastien Gyger, CIO de la BCV.

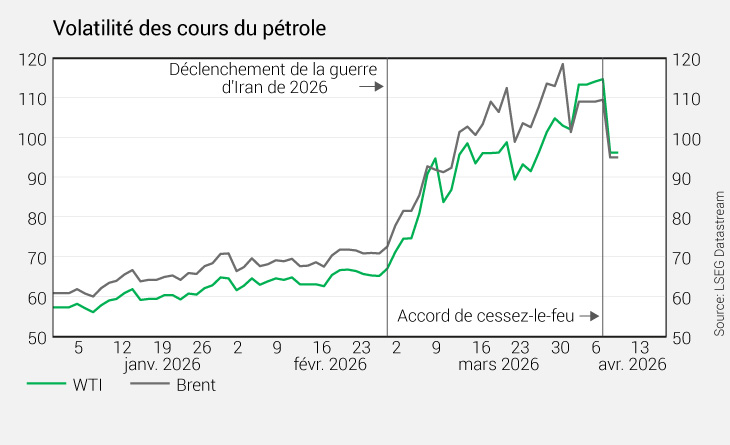

Sage décision. Donald Trump n’a finalement pas mis à exécution sa menace d’«anéantir» la civilisation perse, ouvrant une séquence de désescalade après une dangereuse montée aux extrêmes. Au quarantième jour du conflit, les belligérants ont conclu un cessez-le-feu de 15 jours couplé à un rétablissement provisoire du trafic maritime dans le détroit d’Ormuz. Dans la foulée, le pétrole est repassé légèrement sous USD 100 le baril. Les actions ont rebondi de 2,5% à 5% selon les régions, tandis que les rendements obligataires et le dollar ont fléchi, soutenant les métaux précieux.

La guerre des récits

La trêve s’accompagne d’une guerre des récits où Washington et Téhéran revendiquent chacun la victoire. La réalité est plus nuancée. Du côté des premiers, les objectifs de guerre – neutralisation du programme nucléaire iranien, éradication des capacités balistiques et affaiblissement des relais régionaux de Téhéran – ne sont que partiellement atteints. Quant au régime iranien, son seul succès évident est d’avoir survécu. De l’avis des experts militaires, le déluge de feu déversé par l’armée américaine s'est révélé d'une redoutable efficacité. Compte tenu de l’écrasement de leur appareil de défense, de la décapitation des premiers cercles du pouvoir et d’une économie au bord de l’asphyxie, ce ne sont pas des lendemains qui chantent qui attendent les survivants de la «mollahrchie». La trêve met aussi en lumière les divergences entre les États-Unis et Israël, qui en profite pour intensifier ses actions contre le Hezbollah. Le sort de la population iranienne et la question des droits humains ne sont pas au programme des négociations.

Une trêve délicate

Dans cette ambiance tendue, les pourparlers qui s’ouvrent pour un règlement global du conflit s’annoncent complexes. Leur issue dépendra de la capacité des différentes parties à renoncer à leurs revendications maximalistes. La prudence domine. Les tankers ne se pressent d’ailleurs pas au portillon pour franchir le détroit d’Ormuz. Au-delà d’un possible désengorgement temporaire des eaux du Golfe persique, les questions de savoir à quel rythme le trafic maritime va pouvoir reprendre et dans quelle mesure les assureurs accepteront de couvrir le risque de transport dans la région restent ouvertes.

Défis inchangés pour l’économie et les marchés

Pour les économies et les marchés, le rythme de la désescalade est déterminant. Le pétrole demeure le principal baromètre du risque. Les incertitudes autour d’Ormuz et les dégâts sur les infrastructures énergétiques de la région maintiennent les prix de l’or noir proches des USD 100 le baril. D’autres matières premières, notamment le gaz et l’aluminium, ainsi que certains intrants industriels et agricoles critiques, sont également sérieusement affectées.

Effets immédiats sur l’inflation

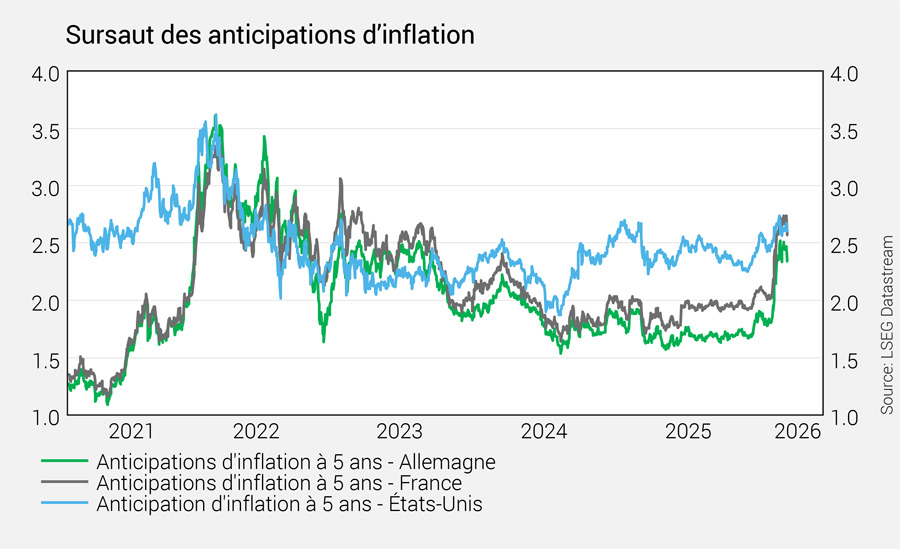

À ce stade, les effets négatifs du pétrole haut perché se sont principalement fait sentir dans les métriques de l’inflation. En Europe, la hausse des prix s’est accentuée dès le mois de mars. Toutefois, cette progression ne s’est pas diffusée à l’inflation sous-jacente, ce qui suggère une transmission encore limitée à l’ensemble de l’économie. Par ailleurs, les risques d’effets de second tour (boucle prix-salaires) apparaissent plus contenus que lors du déclenchement de la guerre en Ukraine, dans un contexte de marché du travail moins tendu.

Adieu les baisses de taux

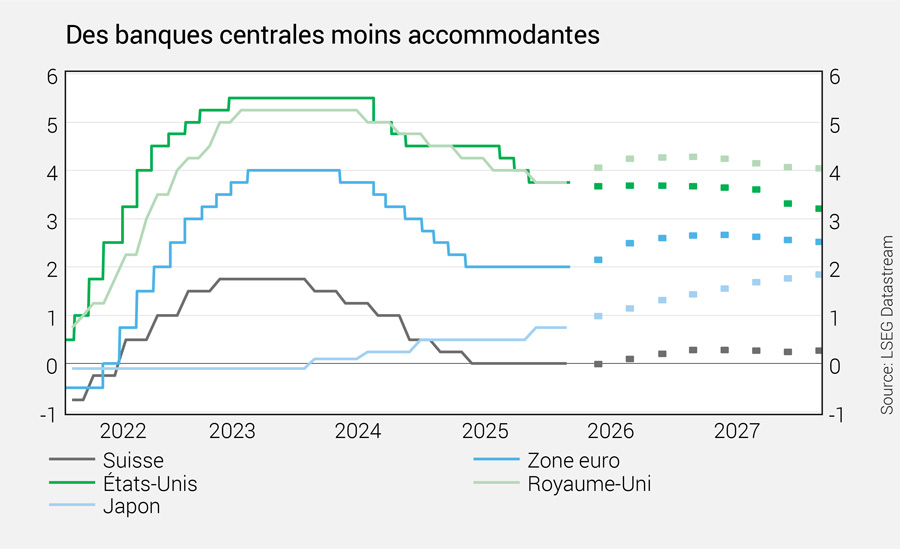

Autre conséquence immédiate du conflit, les anticipations en matière de politique monétaire ont été révisées. Face au risque de résurgence de l’inflation, les perspectives d’assouplissement ont été écartées. Les marchés anticipent désormais un statu quo de la Réserve fédérale américaine (Fed), ainsi que des hausses de taux, à brève échéance, de la Banque centrale européenne (BCE) et de la Banque d’Angleterre (BoE). Ces évolutions alimentent la crainte d’une erreur de politique monétaire, à l’image de 2008, lorsque la BCE avait relevé ses taux alors que l’économie mondiale était au bord de la rupture.

Un choc absorbable

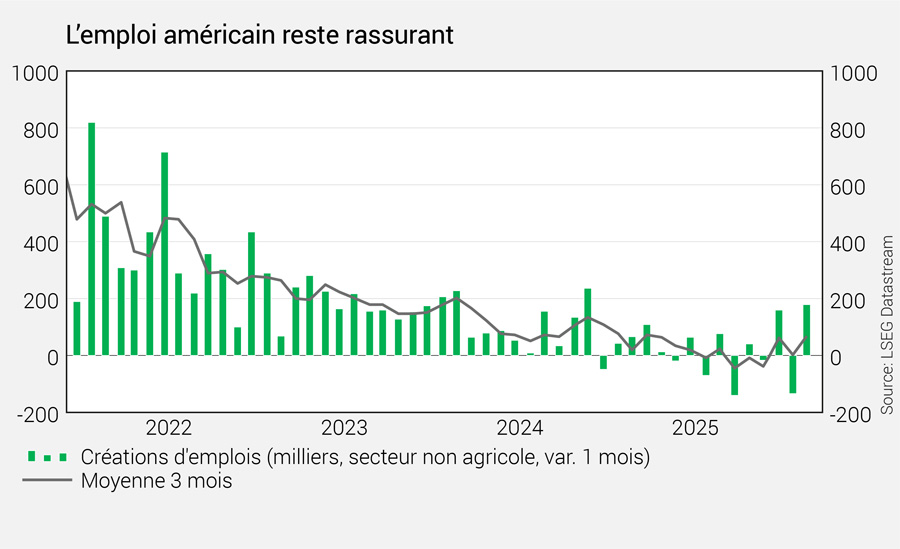

S’agissant de la croissance, les prévisions des principales institutions, dont l’OCDE, demeurent relativement rassurantes. Le conflit intervient dans un environnement conjoncturel globalement solide. À l’échelle mondiale, les indicateurs avancés ont montré une certaine résilience en mars, avec une croissance toujours bien répartie entre régions et secteurs. Aux États-Unis, le marché de l’emploi reste bien orienté. Ce point de départ favorable contribue à atténuer les risques immédiats. Combiné à la libération coordonnée des réserves stratégiques de pétrole sur le plan mondial et à une moindre dépendance des énergies fossiles que dans les années 1970, il offre à l’économie mondiale un mince coussin de sécurité. Attention toutefois. Un prolongement du conflit au-delà du premier semestre accentuerait substantiellement les risques pesant sur la croissance mondiale.

Quid de la Suisse?

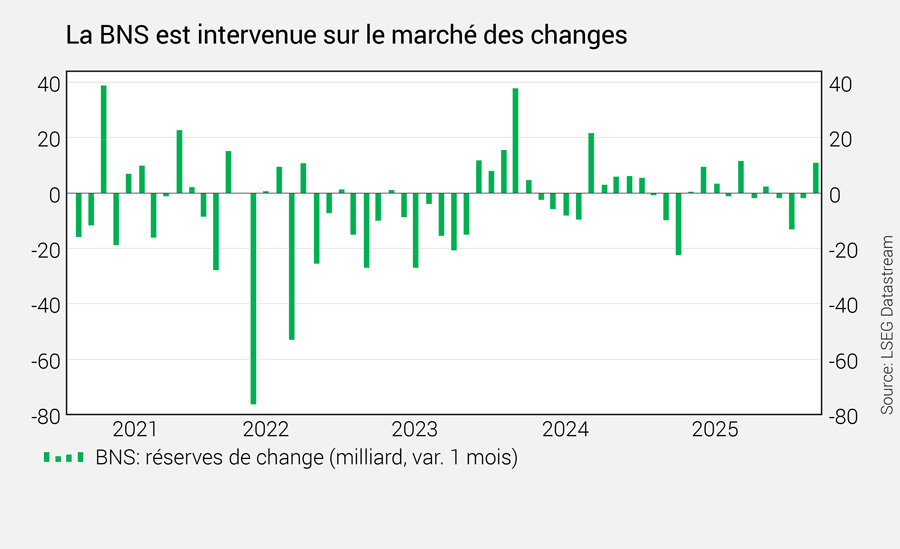

En ce qui concerne spécifiquement la Suisse, notre pays semble en relativement bonne posture pour affronter les vents contraires. La croissance est au rendez-vous, même si elle est sans grand relief. Les derniers chiffres du baromètre conjoncturel du KOF sont compatibles avec une hausse du PIB de 1% à 1,5% en 2026, légèrement en dessous du potentiel. Du côté des prix, la Banque nationale suisse (BNS) a très peu fait évoluer ses perspectives d’inflation en dépit du choc pétrolier. Il n’est pas inutile de rappeler que, pour produire une unité de PIB, l’économie suisse a besoin de trois fois moins d’énergie que les États-Unis. La force du franc permet en outre d’amortir la hausse des prix du pétrole. Il est donc probable que notre banque centrale se montre un peu plus tolérante envers un franc fort. Cela expliquerait pourquoi les marchés monétaires excluent désormais tout retour aux taux directeurs négatifs dans les 24 prochains mois. Pour l’ensemble de 2026, la BNS devrait maintenir son taux de référence inchangé, à 0%. Depuis quelques semaines, elle se montre en revanche beaucoup plus offensive dans sa communication sur les interventions de change, avec l’EUR/CHF en ligne de mire.

Les scénarios à envisager

Compte tenu du contexte géopolitique encore très incertain qui prévaut au Moyen-Orient, plusieurs scénarios doivent toujours être envisagés.

Scénario 1 – Désescalade rapide

Une normalisation rapide, accompagnée de la réouverture complète du détroit d’Ormuz, ramènerait les cours du pétrole autour d’USD 70 le baril. Les effets sur la croissance mondiale seraient marginaux. L’inflation resterait contenue en Europe et modérée aux États-Unis.

Scénario 2 – Désescalade progressive

Une résolution graduelle, avec un rétablissement progressif des flux dans le Golfe persique, conduirait à un repli des cours du pétrole vers USD 80 le baril d’ici l’été. Un ralentissement marqué pourrait affecter les pays du Golfe et Israël. L’impact serait plus modéré en Europe et en Asie, mais s’accompagnerait de pressions inflationnistes. Les États-Unis apparaîtraient relativement moins exposés.

Scénario 3 – Enlisement durable

Une prolongation du conflit, associée à de nouvelles destructions des infrastructures énergétiques, maintiendrait les cours du pétrole au-delà d’USD 100 le baril. Les conséquences sur la croissance mondiale seraient significatives, avec une inflation élevée. Une stagnation en Europe, un ralentissement aux États-Unis et en Chine, ainsi qu’une contraction marquée dans les économies du Golfe et en Israël seraient à anticiper.

Le scénario intermédiaire d’une désescalade progressive nous paraît le plus probable.

Comment les portefeuilles en gestion déléguée sont-ils positionnés?

Nous restons relativement optimistes sur la conclusion d’un accord global en Iran incluant la reprise du trafic maritime dans le détroit d’Ormuz d’ici la fin du printemps. La phase de négociations pourrait néanmoins se prolonger et sera probablement émaillée de phases de tensions qui pourront générer de nouveaux épisodes de volatilité sur les marchés.

1. Réduction de la part en actions

Dans cette optique et au-delà de la diversification, qui reste la première ligne de défense des portefeuilles, une approche prudentielle du risque est temporairement privilégiée dans la gestion. La part en actions a été réduite conduisant à une légère sous-exposition de la classe d’actifs. Les désengagements, concentrés sur l’Europe et les marchés émergents, ont permis de réduire les expositions les plus sensibles au cycle économique.

2. Sous-exposition aux obligations

La sous-exposition aux obligations est maintenue. Le bien-fondé de cette approche est une nouvelle fois mis en évidence, dans un contexte où les risques dominants ne relèvent plus d’un scénario déflationniste. Dans cette classe d’actifs, le segment des obligations en franc reste le plus représenté. Celles-ci ont clairement surperformé celles des autres marchés. Le choix de diversifier l’exposition aux obligations domestiques et au crédit High Yield avec des gestions internationales actives s’est avéré payant et il a permis d’amortir le choc, tout en diversifiant les sources de rendement.

L’exposition très limitée aux actifs du Moyen-Orient, tant en actions qu’en obligations, constitue également un facteur favorable dans la configuration actuelle des portefeuilles.

3. Prises de bénéfices sur l’immobilier et l’or

Des positions dans les fonds immobiliers suisses et dans l’or sont conservées après des prises de bénéfices intermédiaires en début d’année, alors que les deux classes d’actifs évoluaient proches de leur plus haut. À relever que le statut de protection de l’or s’est émoussé, certaines banques centrales se voyant dans l’obligation de vendre des réserves d’or pour protéger leur monnaie face à la hausse du pétrole et du dollar. L’exposition à la monnaie américaine, qui ne devrait pas se hisser au-delà de CHF 0.80, a été légèrement réduite.

4. Reconstitution de la poche cash

Les prises de bénéfices et les réajustements opérés depuis le début de l’année ont permis de renforcer la poche de liquidités. Celles-ci pourront être redéployées au gré de l’émergence d’opportunités en fonction de l’évolution de nos indicateurs de risque.