Pour les marchés, la préservation des infrastructures stratégiques du Moyen-Orient représente un enjeu aussi important que la réouverture complète du détroit d'Ormuz.

Trois scénarios face à l’embrasement du Moyen-Orient

Les marchés évoluent actuellement dans un environnement marqué par d’importantes tensions en raison de l’intervention israélo-américaine en Iran. Le conflit a pris une dimension régionale – voire mondiale – dans un contexte de forte hausse des prix de l’énergie liée au blocage du détroit d’Ormuz et à des frappes militaires sur des infrastructures stratégiques. La durée de cette guerre, comme son issue, demeure incertaine. Plusieurs trajectoires doivent ainsi être envisagées.

Point de départ conjoncturel avant la crise

L’attaque israélo-américaine contre l’Iran intervient dans un environnement conjoncturel globalement favorable et désinflationniste.

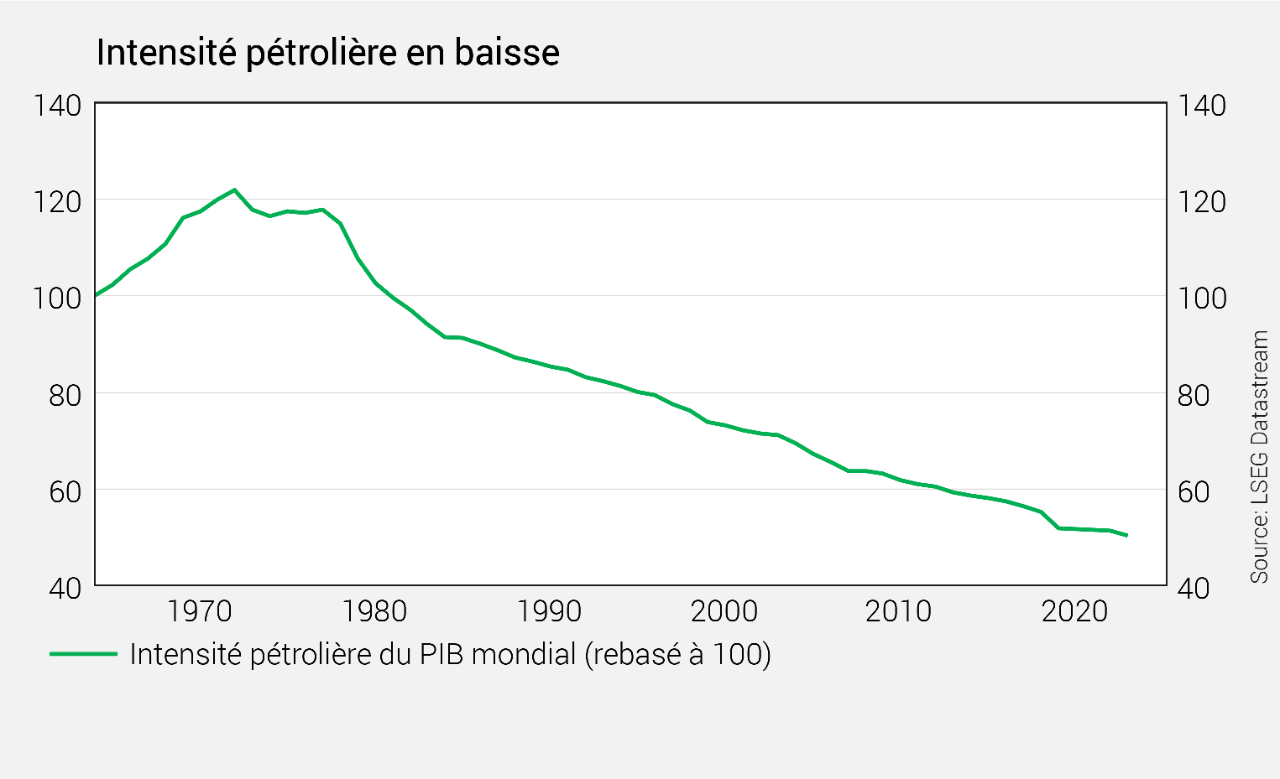

La dépendance de l’économie mondiale au pétrole s’est significativement réduite au cours des dernières décennies.

À fin 2025, le marché pétrolier présentait une situation d’offre excédentaire, susceptible d’être renforcée par la libération de réserves stratégiques.

Quels sont les risques?

Le principal facteur de risque réside dans la durée du conflit. Une guerre prolongée, accompagnée d’une fermeture durable du détroit d’Ormuz et/ou de destructions d’infrastructures énergétiques et civiles, maintiendrait le prix du pétrole au-dessus du seuil critique d'USD 100 le baril.

Les divergences d’objectifs entre les États-Unis et Israël accroissent l’incertitude quant à l’issue et à la temporalité du conflit.

Que disent les marchés?

Les marchés actions enregistrent encore des replis mesurés. Les marchés européens et asiatiques sont plus affectés que les États-Unis, ces derniers bénéficiant de leur statut d’exportateur net de pétrole.

Les rendements obligataires ont significativement rebondi depuis le début du conflit, reflétant l’anticipation d’un environnement potentiellement plus inflationniste.

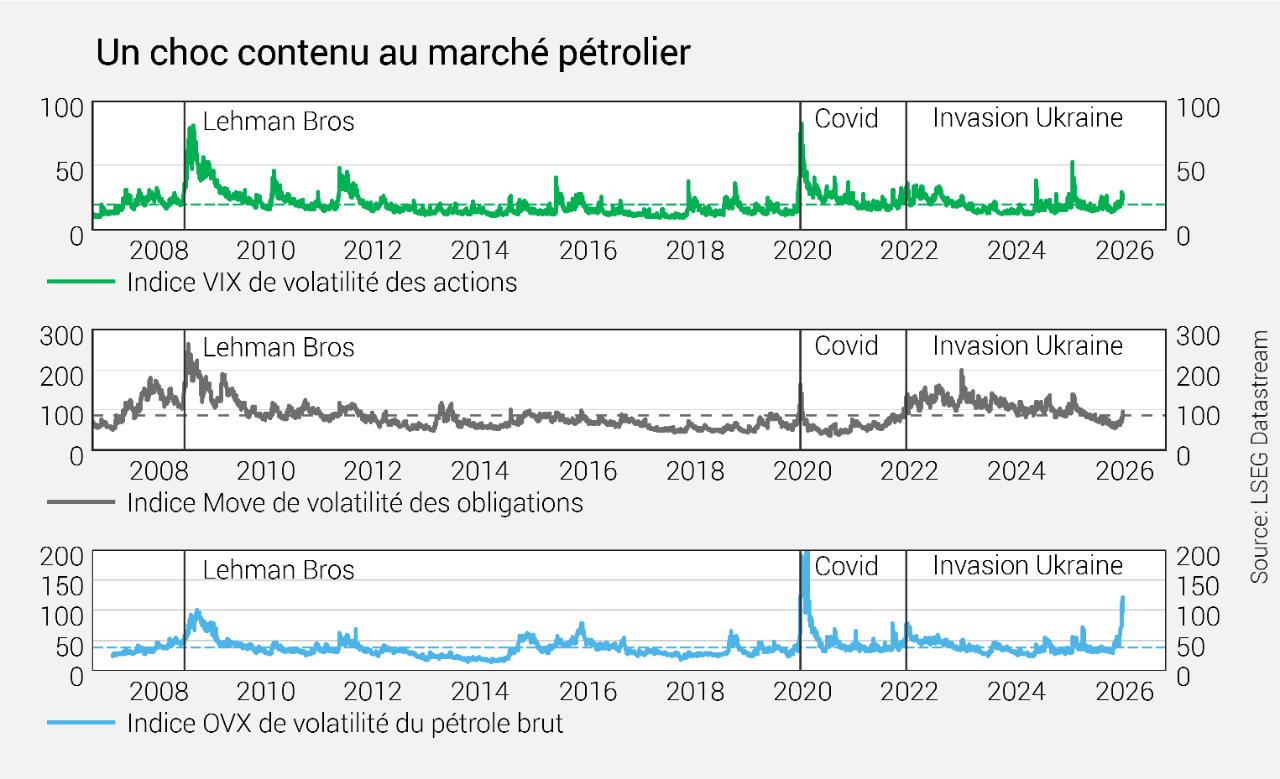

L’analyse des volatilités implicites par classe d’actifs indique que le choc demeure, à ce stade, principalement concentré sur le marché pétrolier.

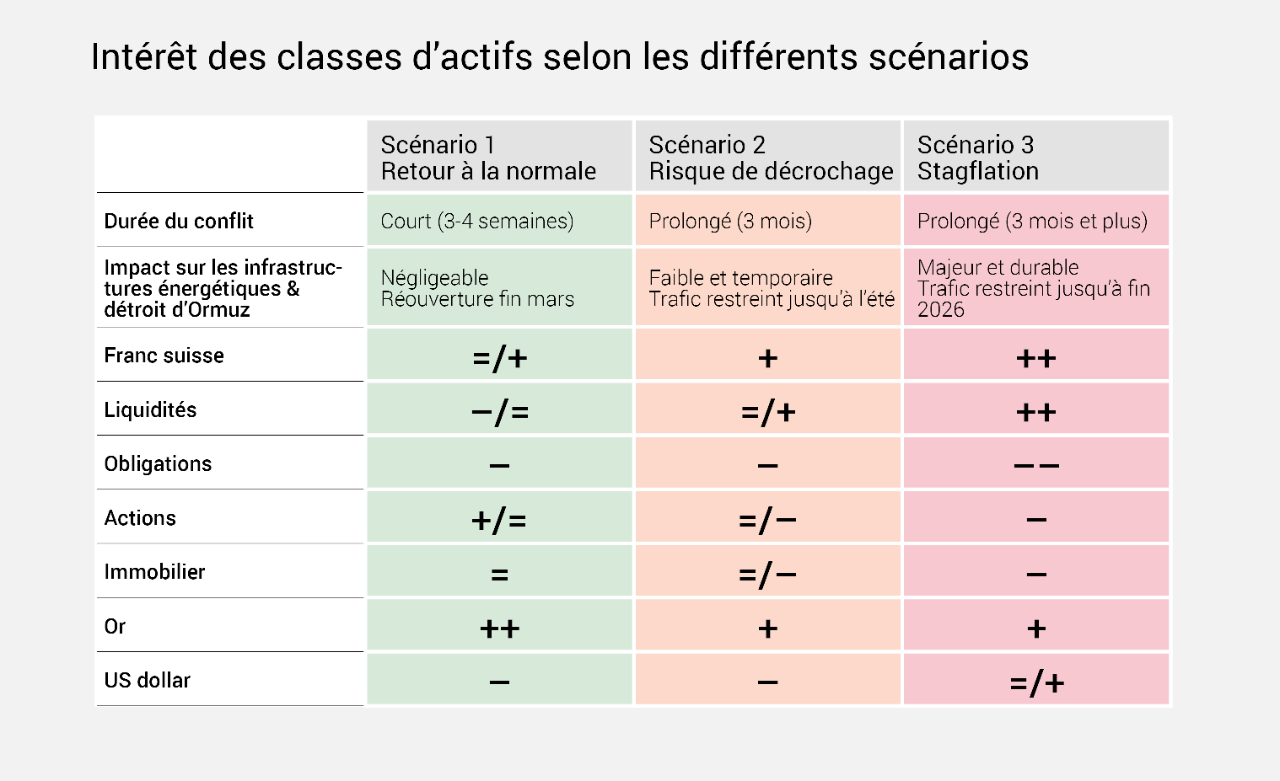

Quels scénarios privilégier?

- Scénario 1 – Retour à la normale (3-4 semaines): en cas de réouverture rapide du détroit, l’impact sera faible sur la croissance mondiale. La hausse de l’inflation sera contenue en Europe et limitée aux États-Unis.

- Scénario 2 – Risque de décrochage (environ 3 mois): si le conflit devait perdurer jusqu’à l’été, un risque de décrochage est envisagé. Un fort ralentissement pourrait avoir lieu dans les pays du Golfe et Israël. Les ralentissements seraient modérés en Europe et en Asie, mais l’inflation serait significative dans ces régions. En revanche, les États-Unis s’en tireraient mieux, car ils dépendent moins des flux de pétrole.

- Scénario 3 – Stagflation (+3 mois): si le conflit devait durer plus longtemps, et que l’impact était considérable sur les infrastructures énergétiques, l’effet sur la croissance mondiale serait marqué et la hausse de l’inflation significative. Une stagnation en Europe, un ralentissement de la croissance américaine et chinoise ainsi qu’une forte contraction pour les pays du Golfe et Israël seraient attendus.

Le scénario intermédiaire, soit le deuxième, nous paraît le plus probable.

Positionnement dans les portefeuilles de gestion déléguée

L’exposition aux actions a été ramenée à la neutralité.

Le biais cyclique des portefeuilles actions a été réduit, notamment via la cession des moyennes capitalisations allemandes et des valeurs financières américaines. L’exposition globale au marché américain est, en revanche, renforcée.

Au sein des allocations actions, la diversification géographique et sectorielle, combinée à une pondération significative du marché suisse, devrait continuer de jouer un rôle stabilisateur.

Des prises de bénéfices partielles ont été réalisées sur les plus hauts de l'or, à plus d'USD 5000 l'once, afin de se prémunir contre une forte poussée de la volatilité sur cet actif.

La surpondération du franc suisse contribue à atténuer le choc sur l’ensemble des portefeuilles.

La sous-exposition aux obligations est maintenue, dans un contexte de résurgence du risque inflationniste.

L’exposition aux actifs du Moyen-Orient demeure très limitée.

La position en immobilier coté suisse est conservée, cette classe d’actifs présentant un profil défensif et une résilience relative.