Le détroit d'Ormuz, un canal vital pour l’économie mondiale. L'Iran riposte aux attaques israéliennes et américaines en tentant de verrouiller cette étroite bande de mer où transite un cinquième des exportations de pétrole et de gaz naturel liquéfié de la planète.

Quelle stratégie adopter pour contenir le choc de la guerre en Iran?

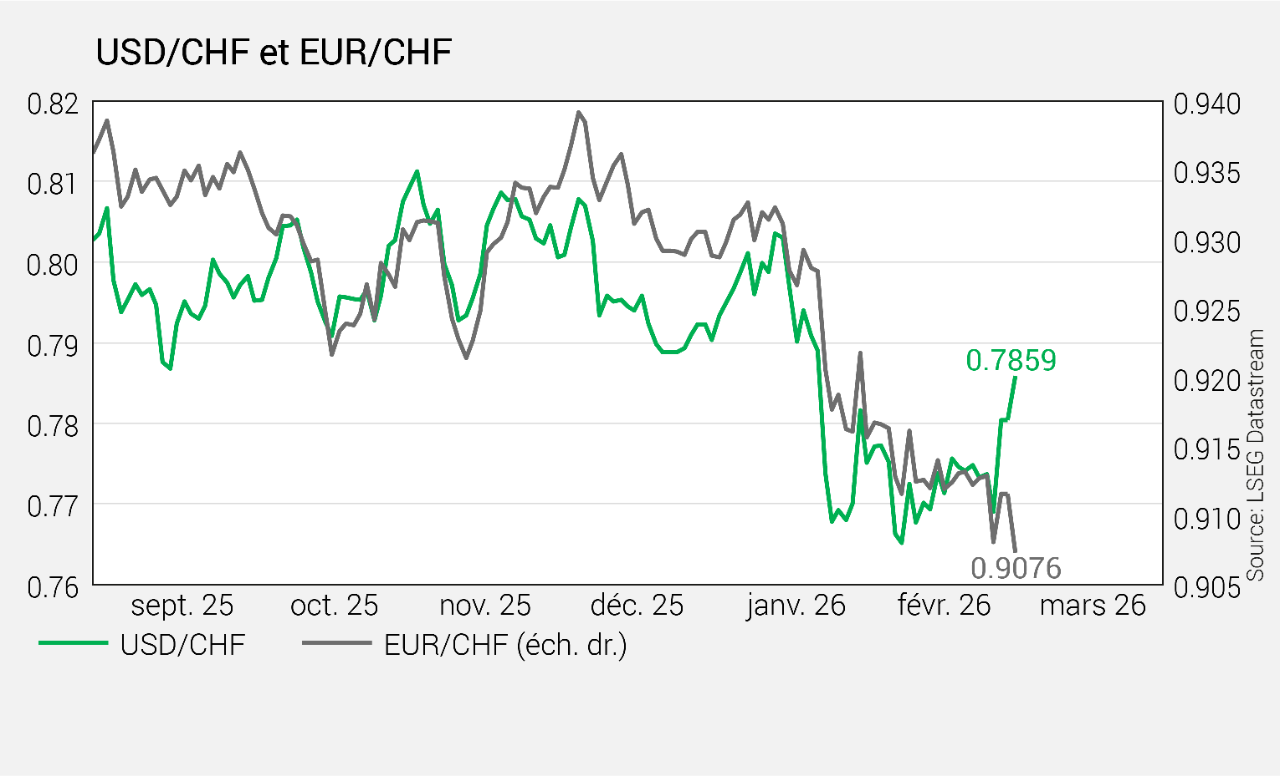

Quelques jours après son déclenchement, la guerre israélo-américaine contre l’Iran a pris une dimension régionale. L’aversion au risque prend l’ascendant sur les marchés après une réaction initiale relativement modérée. L’inquiétude se concentre autour de l’énergie, avec des tensions qui affectent à la fois le pétrole et le gaz, ainsi qu’autour des chaînes logistiques. Le franc a connu une poussée de fièvre, incitant la BNS à sortir de sa réserve lorsque l’EUR/CHF s’est approché du niveau de 0,90.

Le scénario central des marchés reste celui d’un conflit de courte durée. La première ligne de défense des portefeuilles est la diversification entre les classes d’actifs et à l’intérieur des classes d’actifs. La surexposition au franc suisse et les prises de participations établies dans l’or se sont révélées particulièrement précieuses pour absorber le choc à travers l’ensemble des portefeuilles. L’analyse de Sébastien Gyger, CIO de la BCV.

Propagation régionale

Dès leur commencement le 28 février, les hostilités se sont rapidement étendues à l’ensemble de la région. De l’Iran au Liban, d’Israël aux Émirats Arabes Unis, ce sont au moins dix pays différents qui ont été frappés par l’un ou l’autre des belligérants. En cela, ce conflit se distingue profondément des précédents affrontements au Moyen-Orient. Cette propagation n’a rien de fortuit, elle relève d’une stratégie délibérée de l’Iran qui, en déstabilisant la région et en créant le plus de perturbations possibles sur les flux maritimes, espère forcer ses adversaires à un compromis qui garantisse le maintien du régime iranien.

Les objectifs de guerre des États-Unis sont flous

Affaibli, l’Iran cherche en fait à gagner du temps en suscitant des divergences entre les États-Unis et leurs alliés: divergences entre Israël et les États-Unis, ces derniers étant plus susceptibles de se contenter d’un accord de compromis sur les principaux sujets que sont le nucléaire et les capacités balistiques, quand la première veut un changement de régime. On rappellera que les États-Unis se refuseront probablement, malgré l'ambiguïté stratégique qu'ils maintiennent, à envoyer des troupes sur le terrain, ce qui rend moins crédible un tel scénario. Divergences encore avec les puissances régionales qui se sont retrouvées impliquées, malgré elles, dans le conflit.

Le point clé est que les objectifs de guerre des États-Unis n’ont pas été clairement exprimés et que l’offensive a été déclenchée sans accord préalable du Congrès, ce qui fragilise la position des États-Unis avec, de surcroît, l’échéance des élections de mi-mandat qui se rapproche.

La balance militaire penche pour les États-Unis

Cependant, le véritable enjeu géopolitique est le détroit d’Ormuz. Sur ce point capital, ce sont les États-Unis qui ont la haute main avec leur puissance navale. Fermer le détroit stricto sensu est une chimère pour l’Iran. Elle ne dispose pas de la puissance militaire pour y parvenir et son économie est trop dépendante des revenus pétroliers pour envisager une fermeture de longue durée. L’objectif réaliste pour l’Iran se résume donc à perturber le trafic, les infrastructures énergétiques et les chaînes logistiques suffisamment longtemps pour forcer les États-Unis à cesser leur offensive. Les frictions se manifestent déjà à travers une hausse des coûts d’assurance et des transporteurs qui interrompent préventivement leurs activités.

L’objectif d’une résolution rapide

En définitive et à défaut d’objectifs clairement définis, l’enjeu majeur du conflit se résume à sa durée. Sur ce point, Donald Trump s’est risqué à fixer un horizon de quatre à cinq semaines pour parvenir à mettre fin aux hostilités. Face à cette perspective, l’Iran cherche à entraîner ses adversaires dans un scénario d’enlisement, en s’appuyant sur ses missiles, ses drones et son principal allié dans la région, le Hezbollah.

Les marchés sont ancrés sur le scénario de base d’une guerre de durée limitée, avec une hausse temporaire du prix des matières premières sans répercussion majeure sur la croissance et l’inflation.

Enjeux énergétiques

Le choc énergétique est bien réel. Le prix du baril de pétrole brut WTI a progressé de 20 dollars depuis le début des hostilités pour se négocier à 77 dollars, soit une progression de 35%.

Il faut toutefois relativiser ces mouvements. D’un point de vue structurel, l’économie mondiale est moins dépendante des prix du pétrole qu’elle ne l’était à l’époque des chocs pétroliers des années 1970. En outre, la phase actuelle du cycle conjoncturel devrait, dans une certaine mesure, amortir le choc. La croissance est résiliente et l’inflation globalement en recul. Une hausse des prix du pétrole de 10 dollars devrait générer environ 0,2% d’inflation supplémentaire. La Fed pourrait ainsi être amenée à retarder encore ses baisses de taux, mais les risques d’une répétition de la séquence de 2022 sont limités. En outre, les États-Unis sont exportateurs nets de pétrole, ce qui protège leur balance des paiements.

La Chine est un des principaux acheteurs de pétrole iranien, mais ses stocks de brut sont estimés à près de 130 jours de consommation, ce qui la protège dans un scénario de guerre courte.

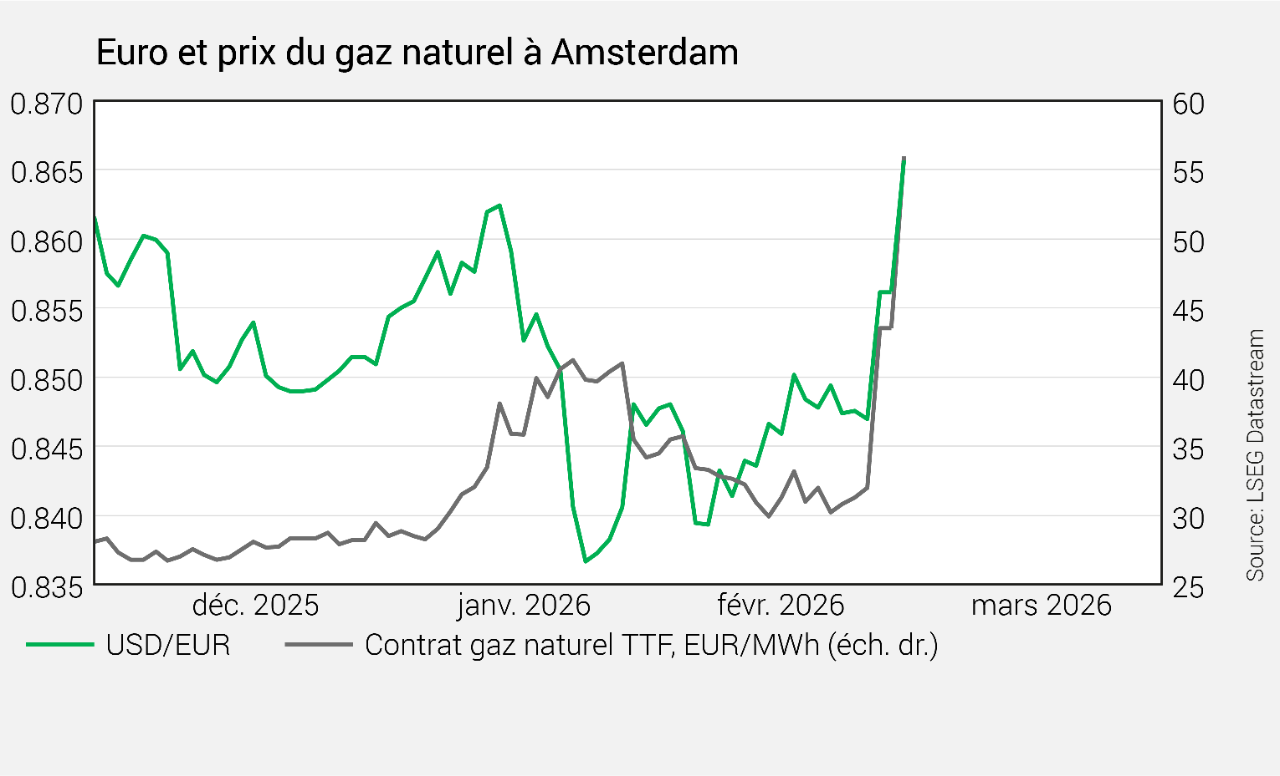

C’est en définitive l’Europe, où la dépendance énergétique est une faiblesse structurelle, qui est la plus exposée à une reprise de l’inflation en cas de guerre longue. Le prix du gaz naturel a ainsi bondi de près de 80% en une semaine pour se rapprocher des 60 euros/MWh.

La BNS sort de sa réserve

L’évolution des devises est révélatrice. L’euro a été mis sous pression au début des hostilités. Le franc, principal vecteur de transmission des crises à l’économie domestique, est au centre des décisions de la BNS qui s’est permise une sortie verbale lorsque l’EUR/CHF s’est approché du niveau de 0,90. Cela a stimulé le dollar, d’autant plus que ce dernier a retrouvé un nouveau souffle depuis le déclenchement du conflit, regagnant ainsi la majeure partie du terrain perdu depuis le début de l’année.

Comment les portefeuilles sont protégés

La première ligne de défense des portefeuilles est la diversification. La surpondération du franc suisse ainsi que les positions stratégiques établies sur l’or depuis fin 2024 ont ainsi permis d’absorber le choc à travers l’ensemble des portefeuilles. Malgré une légère remontée des taux d’intérêt, l’immobilier coté suisse conserve un profil défensif et apparaît relativement résilient dans l’environnement géopolitique actuel. Par ailleurs, le bien-fondé de la sous-exposition aux obligations est une nouvelle fois mis en évidence, dans un contexte où les risques dominants ne relèvent plus d’un scénario déflationniste. L’exposition très limitée aux actifs du Moyen-Orient constitue également un facteur favorable dans la configuration actuelle. Enfin, au sein des allocations actions, la diversification tant géographique que sectorielle, combinée à une pondération significative du marché suisse, devrait continuer à jouer un rôle stabilisateur.

Le risque est aujourd’hui de voir surgir une nouvelle vague de stagflation en écho à celle de 2022. Un tel scénario n’est pas privilégié à ce stade, mais s’il devait l’être, les portefeuilles seraient repositionnés en faveur des matières premières au détriment des actions et/ou des obligations.