Les économies avancées devraient traverser une récession modérée cette année. La Suisse semble pouvoir une fois encore faire preuve de résilience.

Conjoncture: les atouts de l'économie suisse pour résister

- En 2023, l’activité mondiale devrait traverser une récession modérée et ponctuelle.

- L’ampleur du ralentissement demeure incertaine et son timing compliqué.

- L’économie suisse devrait faire preuve de résilience.

Perspectives mondiales

L’économie mondiale ralentit. Cette décélération résulte de la lutte des banques centrales des principales économies de la planète contre l’inflation. En relevant brusquement leurs taux en 2022, les autorités monétaires visaient à contenir l’activité, à détendre le marché de l’emploi afin d’éviter que la hausse des prix ne s’emballe.

Les conséquences de ce changement de paradigme monétaire se lisent dans les chiffres de l’inflation. La hausse des prix semble avoir atteint son pic, notamment aux États-Unis et en Suisse. La croissance se poursuit à un rythme plus modéré et pourrait connaître un à deux trimestres de contraction. Comme le délai entre une décision sur les taux et son impact sur l’économie peut s’étendre jusqu’à 18 mois, le timing de la récession modérée et ponctuelle est difficile à établir.

Si l’inflation décroît, elle demeure à des niveaux encore éloignés de l’objectif de 2% fixé par les banques centrales. Les autorités monétaires devraient ainsi poursuivre leur hausse de taux jusqu’au printemps, mais à un rythme bien plus contenu que celui imposé l’an dernier. Les taux directeurs pourraient tendre vers 5% aux États-Unis, vers 3% en zone euro et vers 1,5% en Suisse. Les banques centrales restent suspendues aux chiffres de l’emploi. Le taux de chômage demeure en effet trop bas pour assurer une décrue durable des prix.

La croissance demeure par ailleurs à la merci du moral des acteurs économiques et du pouvoir d’achat des ménages. Actuellement, l’inflation demeure trop élevée par rapport à l’évolution des salaires. Aux États-Unis, le revenu réel des ménages stagne.

Les indicateurs conjoncturels laissent ainsi entrevoir une récession modeste dans les pays développés. La zone euro devrait être un peu plus affectée – notamment en raison de sa plus grande exposition à la crise énergétique et aux conséquences de la guerre en Ukraine, mais les dernières statistiques économiques tempèrent les craintes encore exprimées à la fin de l’an dernier. La Suisse devrait encore une fois faire preuve d’une certaine résilience, comme le montrent les sondages conjoncturels (voir graphique).

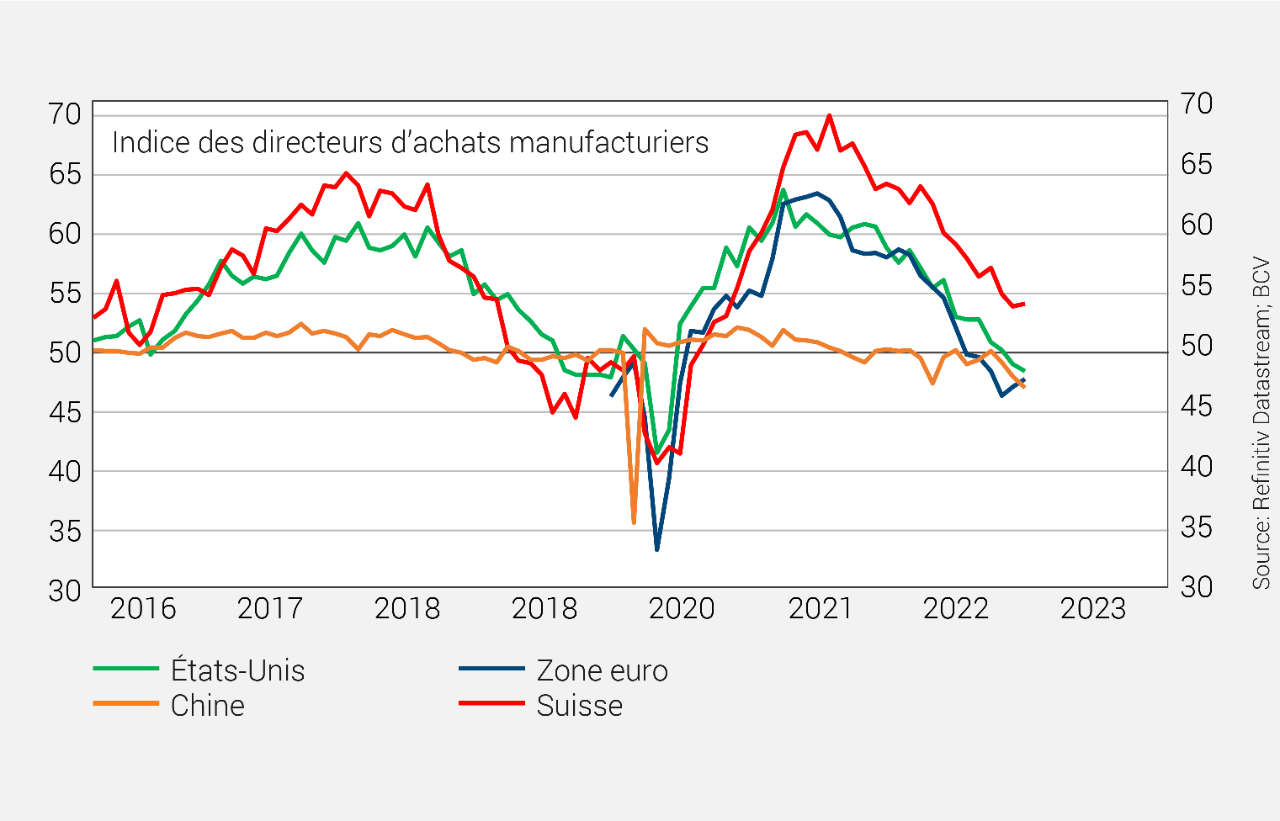

Indicateurs conjoncturels: la Suisse ralentit, mais à vitesse élevée

Perspectives suisses

> Dynamisme. En Suisse, le ralentissement intervient sur une économie encore bien dynamique. L’indice des directeurs d’achats manufacturiers reste bien supérieur à 50 points, seuil indiquant une contraction de l’activité (voir graphique). Le taux d’utilisation des capacités décroît tout en demeurant au-dessus de sa moyenne à long terme. Quant au commerce extérieur, il hésite, mais à des niveaux proches de ses records.

> Érosion du pouvoir d’achat. L’incertitude provient du moral des acteurs économiques. Moins importante qu’ailleurs, l’inflation pourrait rebondir en début d’année en raison du poids des prix administrés, dont la hausse intervient généralement en début d’année. Le pouvoir d’achat des ménages est érodé par une hausse des prix supérieure à celle des salaires. La bonne tenue du marché du travail ne parvient pour l’heure pas à contenir la chute de la confiance des consommateurs. Les perspectives de création d’emploi demeurent à des niveaux élevés. Il est vrai que le manque de main-d’œuvre préoccupe les employeurs.

> Investissement frileux. Côté investissements, les tensions économiques et géopolitiques pèsent dans les décisions des entrepreneurs, alors que le niveau des capacités de production ou des nécessités sociétales ou politiques – transition énergétique par exemple – plaide pour une progression des investissements. Le coût financier de ces dépenses – coût par rapport à la capacité à les reporter sur la clientèle – sera déterminant à l’heure où même en hausse, le prix de l’argent demeure accessible.

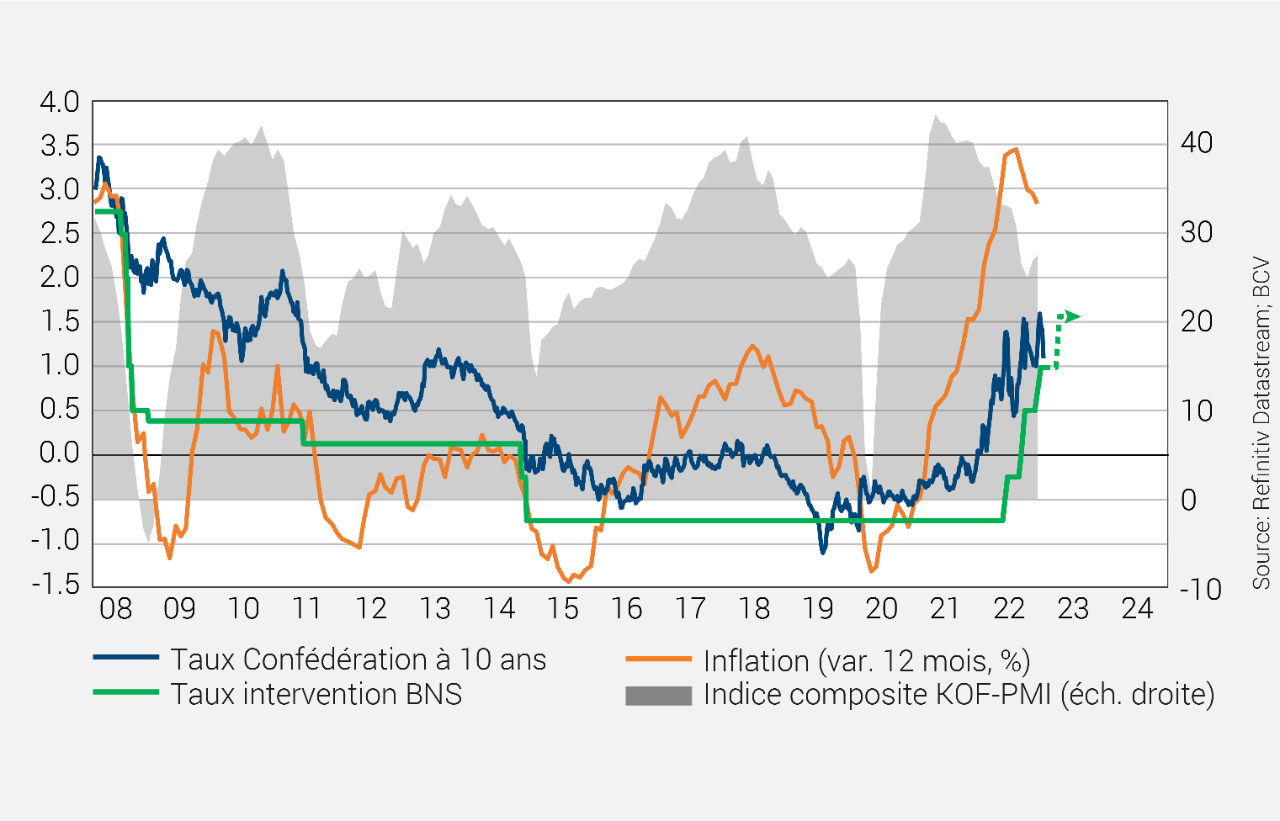

> Taux longs irréguliers. Les pressions sur les taux longs ne sont pas terminées. Ils devraient évoluer de manière irrégulière à moyen terme avant de baisser avec la décélération de la croissance et de l’inflation ainsi que la stabilisation des taux courts (voir graphique). En zone euro, le faible niveau des rendements comparé à l’inflation constitue un soutien à la poursuite des tensions. Le Bund allemand pourrait atteindre 2,5% en cours d’année.

Les taux devraient évoluer de manière irrégulière

Importants pour la conduite des affaires, les spreads de taux swap – soit l’écart avec les emprunts sans risques – se sont fortement élargis l’an dernier. En 2023, ces écarts devraient encore diminuer, mais lentement. Les banques centrales devant moins surprendre le marché et l’économie éviter une récession trop profonde.

> Franc solide, mais sans plus. La solidité du marché du travail et l’inflation incitent la BNS à poursuivre le relèvement de ses taux, mais à un rythme moins brusque que l’an dernier et de manière moins importante que la Banque centrale européenne. Ainsi, le différentiel de rendement entre le franc et l’euro devrait soutenir la monnaie unique. Le franc devrait évoluer de manière irrégulière autour de la parité à moins que la situation conjoncturelle se dégrade davantage en zone euro.

Quant au dollar, après avoir dominé le marché en 2022, il a reculé tant contre l’euro que contre le franc et devrait rester irrégulier. Son évolution dépendra de l’écart de croissance entre les principales économies ainsi que de la politique de la Réserve fédérale.