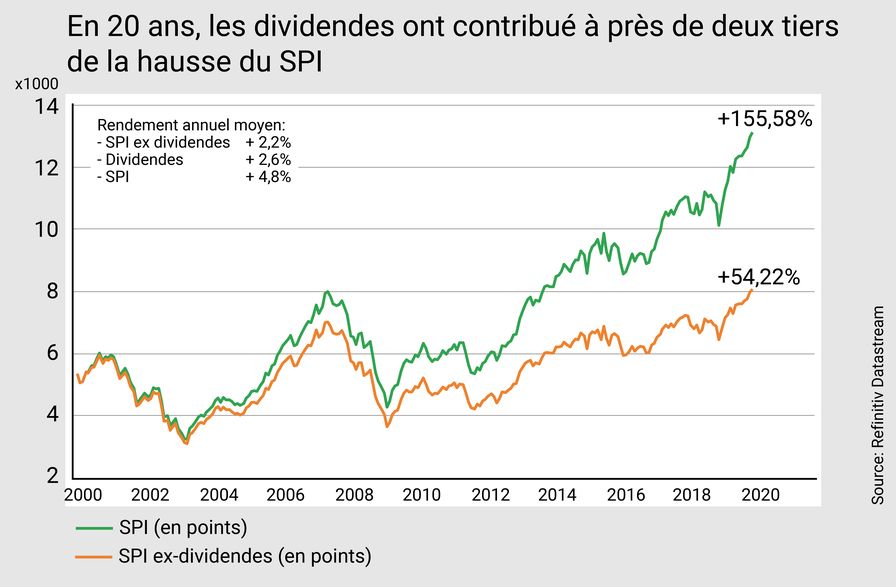

Les dividendes ont contribué à deux tiers de la hausse du SPI en 20 ans.

Haut dividende, haut potentiel

Les stratégies à hauts dividendes sur les actions suisses permettent d’obtenir une rémunération intéressante du capital investi. À long terme, ces stratégies ont généré plus de performance que l’ensemble des actions suisses représentées par l’indice SPI1. Ces stratégies reposent sur une sélection rigoureuse des valeurs au cours du temps.

Les dividendes sont l’un des alliés les plus fiables de l’investisseur dans la durée. C’est un fait bien établi, mais souvent sous-estimé. Sur le marché suisse, les produits de la distribution aux actionnaires ont contribué, par exemple, pour près de deux tiers à la hausse de l’indice SPI sur les 20 dernières années (voir le graphique ci-dessous). Un investissement initial de 100 francs au 31 décembre 1999 dans les actions suisses vaut en effet aujourd’hui 256 francs dividendes inclus, mais seulement 154 francs hors dividendes. Cet écart donne un aperçu du bénéfice que l’on peut retirer sur la durée d’un placement de capital à intérêt composé, c’est-à-dire lorsque les produits de la distribution sont systématiquement réinvestis pour porter intérêt à leur tour (lire l’encadré ci-dessous).

Sur la base de ces chiffres, on comprend mieux l’intérêt des investisseurs pour les stratégies à hauts dividendes sur les actions suisses. Celles-ci se profilent comme des solutions d’investissement convaincantes à plus d’un titre.

- Ces stratégies offrent une rémunération décente au capital investi, alors que le tarissement des sources de rendement causé par l’interventionnisme monétaire se généralise.

- Elles peuvent contribuer à la diversification d’un portefeuille existant excessivement concentré sur quelques valeurs phares du marché suisse, comme le trio Nestlé-Roche-Novartis, et de s’affranchir ainsi de risques spécifiques.

- Elles permettent à court terme d’appréhender avec une certaine sérénité le risque d’une évolution plus erratique des marchés actions qui présentent des perspectives de gains en capitaux plus modestes après une décennie de hausse et une année 2019 exceptionnelle.

- Elles procurent une sécurité relative dans un environnement de croissance molle, où les entreprises devraient néanmoins encore pouvoir faire croître modérément leurs bénéfices.

- Des stratégies de dividendes ont enfin montré, sur la base des performances passées, leur capacité à surperformer à long terme l’indice SPI¹.

Pourquoi la Suisse?

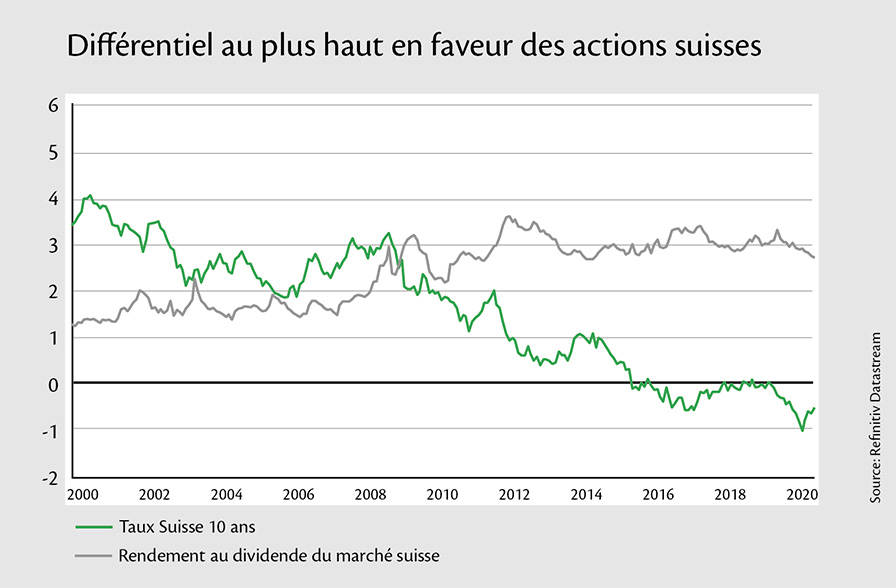

Pour les investisseurs en quête de revenus réguliers sur leur part en actions, la Suisse ressort comme un marché attractif. Le SPI présente en effet un rendement au dividende intéressant, de l’ordre de 2,8%. Ce taux est sensiblement supérieur à celui des marchés américain, japonais ou chinois. Le rendement au dividende du marché suisse des actions présente en outre aujourd’hui un différentiel en sa faveur de plus de 3% par rapport aux emprunts de la Confédération à 10 ans, contre un écart en sa défaveur de plus de 2% il y a vingt ans (voir le graphique ci-dessous).

Les entreprises suisses sont réputées pour leur fiabilité en matière de distribution. Au titre de l’exercice 2018, elles ont versé CHF 47 milliards à leurs actionnaires, soit deux fois plus qu’il y a dix ans et vingt fois plus qu’il y a vingt ans. Les anticipations pour 2020 laissent augurer une nouvelle progression. Les vingt plus grandes capitalisations helvétiques intégrées dans l’indice SMI devraient, par exemple, distribuer CHF 39,6 milliards cette année, soit un montant en hausse de 5% par rapport aux CHF 37,7 milliards de l’an dernier.

Quels critères examiner?

Les politiques de distribution des entreprises helvétiques n’ont néanmoins rien d’uniforme. Sur l’ensemble du SPI, un quart des sociétés ne versent aucun dividende. À l’opposé, un tiers d’entre elles, soit 80 titres, délivrent un rendement supérieur à la moyenne de 2,8%. C’est donc dans ce vivier qu’il faut prioritairement puiser pour construire un portefeuille à hauts dividendes. Parmi les entreprises les plus rémunératrices du marché suisse, on trouve les financières, l’industrie, les télécoms, l’immobilier et les services à la consommation.

Si les rendements ou les montants de la distribution offrent de précieux repères, ils ne sont pas suffisants pour mettre en place une stratégie de dividendes efficiente. La régularité et la pérennité des versements des dividendes à long terme sont des critères tout aussi importants pour la construction d’un portefeuille qui doit assurer une bonne diversification. La sélection de titres doit essentiellement se concentrer sur des sociétés aux modèles d’affaires bien établis, qui présentent des bilans sains, disposent de flux de trésorerie stables et génèrent des cash-flows élevés. Elle doit aussi veiller à écarter du portefeuille les entreprises qui ne sont pas capables de servir leurs actionnaires dans la durée. Seule une connaissance approfondie des sociétés suisses permet d’effectuer ce fastidieux travail de tri. En matière de stratégie de dividendes, on s’évitera donc bien des soucis et bien des déconvenues en s’appuyant sur les compétences d’une équipe de gestion professionnelle.

Le rendement au dividende

C'est l'indicateur financier le plus couramment utilisé pour déterminer l'attractivité d'une entreprise en matière de distribution. Cette valeur, exprimée en pourcent, est obtenue en divisant le montant du dividende par action par le cours boursier du titre. Ainsi, une société qui prévoit de distribuer 2 francs pour une action qui s'échange à 50 francs sur le marché affiche un rendement au dividende de 4%. Ce chiffre varie constamment en fonction de l'évolution du cours de l'action. Théoriquement, plus le rendement est haut, plus la politique de distribution de l'entreprise est intéressante. Toutefois, un rendement du dividende très élevé peut aussi constituer un signal d'alarme. Par exemple, la chute brutale du cours boursier d'une entreprise en difficulté entraîne automatiquement une hausse du rendement au dividende. Compte tenu de sa situation précaire, la société en question sera probablement contrainte de communiquer ultérieurement une révision à la baisse de sa politique de distribution.

La magie des intérêts composés

Un capital est placé à intérêts composés lorsque les intérêts de chaque période sont incorporés au capital pour l'augmenter progressivement et porter intérêts à leur tour. Le capital génère des intérêts, les intérêts augmentent le capital, ce qui génère de nouveaux intérêts, qui augmentent encore le capital, etc. Le contraire des intérêts composés se dit intérêts simples. Les intérêts ne sont alors pas réinvestis. On prête au physicien Albert Einstein cette citation célèbre: «les intérêts composés sont la huitième merveille du monde. Celui qui les comprend les gagne. Et celui qui ne les comprend pas les paie.»

Les composantes de la performance du SPI sur 20 ans

Si vous aviez investi CHF 100 dans un produit répliquant parfaitement la performance du Swiss Performance Index (SPI) à la clôture du 31 décembre 1999 et que vous en étiez sorti exactement 20 ans plus tard, vous auriez obtenu (hors frais et hors impôt) une plus-value de CHF 155,58.

CHF 52,06, soit 33,5% de cette somme, résultent des gains en capitaux réalisés durant la période. Pour rappel, l'appréciation du prix boursier d'une société dépend essentiellement à long terme de la croissance des résultats de celle-ci.

CHF 55,70, soit 35,8% du total, proviennent de la distribution des dividendes en cash.

CH 47,82, soit 30,7% de la performance, sont issus de la «huitième merveille du monde», soit des rendements obtenus grâce au réinvestissement systématique des dividendes.

Globalement, les dividendes ont ainsi contribué à 66,5% de la performance du SPI, en rapportant CHF 103,52 des CHF 155,58 de gains réalisé sur 20 ans.

1. Comparaison réalisée à partir d'un portefeuille modèle basée sur 10 valeurs équipondérées présentant les plus hauts rendements au dividende du SPI, après exclusion des cinq premiers titres du classement, au 1er janvier de chaque année. Entre 2003 et 2019, la performance, dividendes réinvestis, de ce portefeuille est de +11,7% par an contre +7,2% pour le SPI et +8,2% pour les trois poids lourds, Nestlé-Novartis-Roche.

Informations juridiques

Ce document est informatif; il n’est pas une analyse financière au sens des «Directives visant à garantir l’indépendance de l’analyse financière» de l’Association Suisse des Banquiers, une offre, une invitation ou une recommandation personnalisée pour l’achat ou la vente de produits spécifiques. Bien que nous fassions tout ce qui est raisonnablement possible pour nous informer d’une manière que nous estimons fiable, nous ne prétendons pas que toutes les informations contenues dans le présent document sont exactes et complètes. Nous déclinons toute responsabilité pour des pertes, dommages ou préjudices directs ou indirects consécutifs à ces informations. Les indications et opinions présentées dans ce document peuvent être modifiées en tout temps et sans préavis. Les rapports annuels et semestriels, les prospectus et contrats de fonds, de même que les informations clés pour l’investisseur (KIID) des fonds de placement gérés ou distribués par la BCV, peuvent être obtenus gratuitement auprès de la BCV, place St-François 14, 1003 Lausanne ou auprès de la direction de fonds Gérifonds SA (http://www.gerifonds.com). Pour les autres fonds, l’investisseur doit s’adresser directement à la direction de fonds concernée. Les risques liés à certains placements en particulier les dérivés ne conviennent pas à tous les investisseurs. Pour obtenir de plus amples détails sur ces risques, veuillez consulter la brochure SwissBanking «Risques inhérents au commerce d’instruments financiers» (disponible dans les locaux de la BCV) ou sur son site internet: http://www.bcv.ch/static/pdf/fr/risques_particuliers.pdf. La BCV ou une entité de son groupe (ci-après: le «Groupe BCV») peut, dans le cadre de cette émission ou du produit, verser à des tiers ou percevoir de la part de tiers une rémunération unique ou récurrente. Le Groupe BCV peut détenir des intérêts ou des positions en rapport avec les composantes de ce produit, respectivement en acquérir ou en disposer. Certaines opérations et/ou la diffusion de ce document peuvent être interdites ou sujettes à des restrictions pour des personnes dépendantes d’autres ordres juridiques que la Suisse (par ex. UE, UK, US, US persons). La diffusion de ce document n’est autorisée que dans la limite de la loi applicable. Le logo et la marque BCV sont protégés. Ce document est soumis au droit d’auteur et ne peut être reproduit que moyennant la mention de son auteur, du copyright et de l’intégralité des informations juridiques qu’il contient. Une utilisation de ce document à des fins publiques ou commerciales nécessite une autorisation préalable écrite de la BCV. Les indices sont des marques déposées des fournisseurs d’indices dont la responsabilité est exclue.