Baisser le pourcentage de son activité a un impact sur les prestations de prévoyance (invalidité, décès, retraite).

Temps partiel et prévoyance, attention!

Les aspirations des Suisses et des Suissesses à réduire leur taux d’activité se confirment dans les chiffres. Cette évolution sociétale touche toutes les franges de la population. Elle a des implications importantes sur la prévoyance. Il est recommandé de faire un état des lieux de sa situation personnelle pour faire ses choix en toute connaissance de cause.

Le travail à temps partiel a la cote en Suisse. Notre pays se classe au deuxième rang en Europe dans ce domaine, juste derrière les Pays-Bas, selon une récente étude de l’Office fédéral de la statistique1. Le nombre d’actifs exerçant une activité réduite était de 37,9% à fin 2022, contre 25,4% en 1991.

Temps partiel: tout le monde est concerné

Cette enquête nuance quelques idées bien ancrées. Le temps partiel touche toutes les catégories de la population suisse, indépendamment du niveau de formation. Il augmente avec l’âge et n’est donc pas la chasse gardée d’une jeunesse fréquemment soupçonnée de penchants oisifs. Enfin, le temps partiel reste certes l’apanage des femmes (75,8% des personnes travaillant à temps partiel sont des femmes), mais le taux de croissance est beaucoup plus rapide dans la population masculine. Entre 2012 et 2022, le nombre d’actifs travaillant à temps partiel a en effet augmenté de 43,3% chez les hommes, contre 7,8% chez les femmes. En conclusion, le temps partiel concerne une part toujours plus importante de la population active et s’ancre dans toutes les franges de la société.

Que l’on juge cette évolution positive ou pas, la croissance du temps partiel suscite de fortes préoccupations sur le plan de la prévoyance, qui n’a pas évolué aussi vite que ce changement sociétal. Baisser le pourcentage de son activité a un impact souvent important sur les prestations (invalidité, décès, retraite), pensées pour un travail à temps plein et basées surtout sur les revenus. Une planification de prévoyance est souvent judicieuse pour faire un état des lieux et faire ses choix en toute connaissance de cause.

Pas facile d'obtenir une rente AVS maximale

La rente AVS s’établit pour l’essentiel sur votre revenu annuel moyen. Pour obtenir une rente de vieillesse maximale (CHF 29 400/an en 2023), ce dernier doit être au moins de CHF 88 200 pendant une durée de cotisation complète. Il sera plus difficilement atteint si vous baissez votre taux d’activité de manière importante. Ainsi, votre rente de retraite sera inférieure, mais au minimum de CHF 14 700/an pour une durée complète de cotisation.

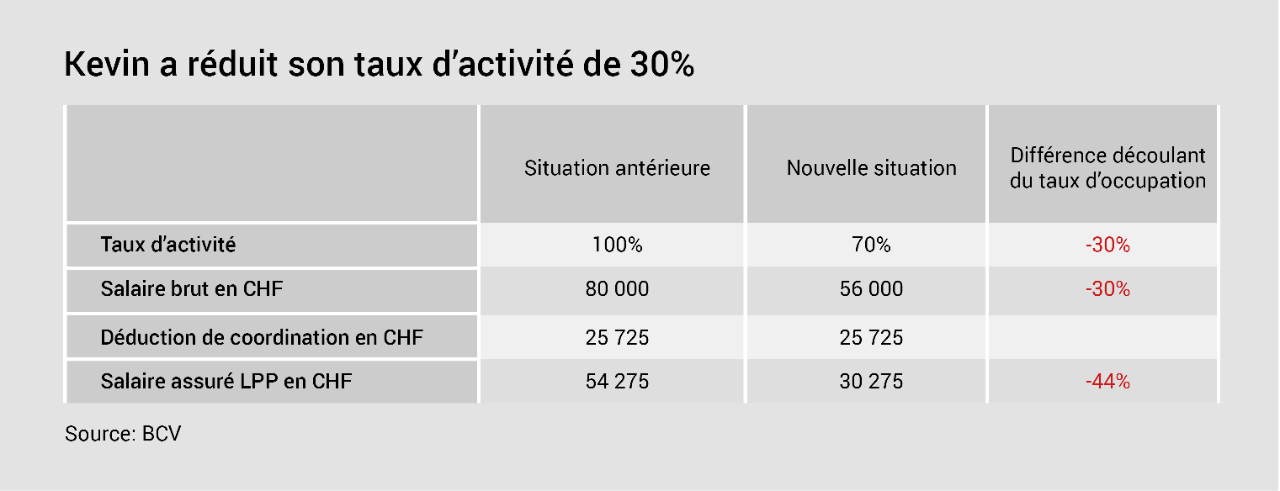

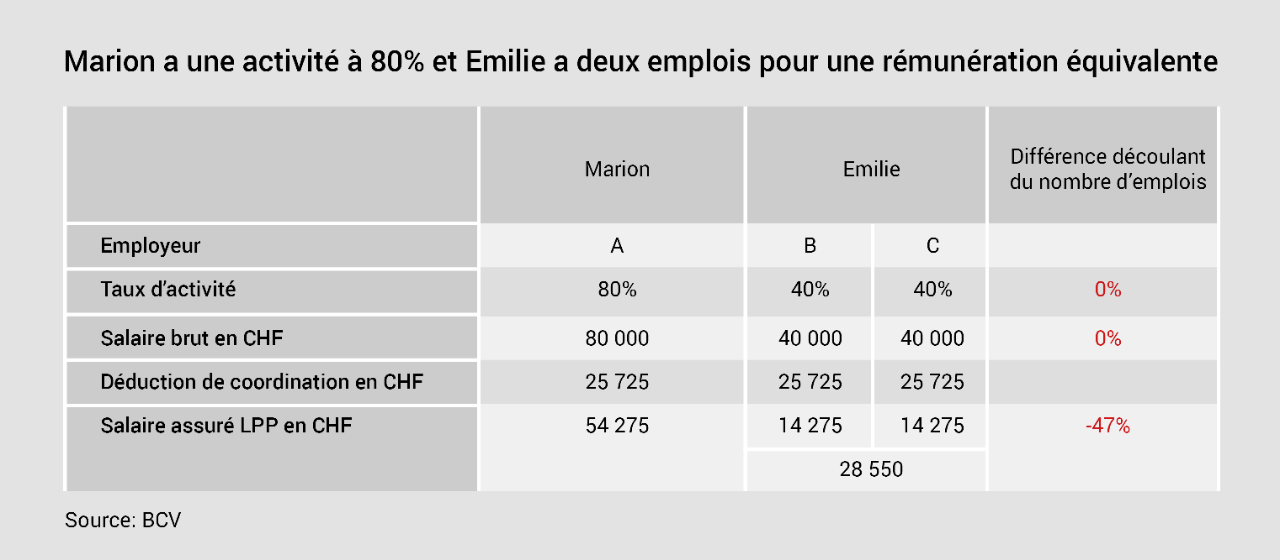

Moins de salaires, moins de prestations

En matière de 2e pilier, le temps partiel, du fait d’un salaire réduit et de faibles cotisations, a un impact négatif sur les prestations. Dans une caisse de pensions qui fournit le minimum légal, le salaire assuré est calculé en soustrayant du salaire brut la déduction de coordination qui s’élève à CHF 25 725. Attention de bien appréhender les effets potentiellement importants de cette déduction. Dans le cadre du régime obligatoire, la diminution de votre taux d’activité se reporte en effet de façon surproportionnelle sur vos cotisations de retraite. Autrement dit, si vous diminuez votre temps de travail de 30%, la base de votre salaire assujetti à la prévoyance obligatoire baissera dans une proportion plus importante. Cette assiette sera même réduite davantage en cas de cumul de plusieurs emplois (voir le tableau ci-dessous). Cela dit, certaines caisses prévoient des prestations surobligatoires ou réduisent la déduction de coordination. D’autres prévoient même la possibilité de regrouper toute sa prévoyance dans leur caisse en cas de cumul de plusieurs employeurs: consultez le règlement de votre caisse.

Le 3e pilier, une béquille bienvenue

Cotiser au 3e pilier lié sera toujours possible si votre revenu d’activité lucrative est soumis à cotisation AVS/AI. Le pilier 3a bénéficie de certains avantages fiscaux – cotisations totalement déductibles du revenu imposable, avoirs et revenus 3a non imposés. Il est proposé sous la forme d’une police d’assurance, d’un compte d’épargne ou d’un dépôt en fonds de placement avec une part d’actions au choix de l’assuré. Si vous êtes affilié au 2e pilier, il est possible de verser, chaque année, une cotisation qui s’élève au maximum à CHF 7 056. Si vous n’êtes pas affilié au 2e pilier, la cotisation maximale est de 20% du revenu de l’activité lucrative, mais au maximum CHF 35 280. Dans l’hypothèse où vous reprendriez une activité à temps plein ou verriez vos revenus prendre l’ascenseur, pensez à cette solution qui vous offre une grande flexibilité et que vous pourrez coupler à des rachats dans votre caisse de pensions pour combler vos lacunes de prévoyance.

1. https://www.bfs.admin.ch/asset/fr/24368917