Une bonne planification permet en effet d’évaluer la faisabilité de ses projets de vie à la lumière de différents scénarios et de choisir les meilleures options pour les réaliser.

Le monde post-COVID-19: risques et opportunités pour votre patrimoine

Le monde qui émergera de la crise du coronavirus sera différent de celui qui l’a précédé, mais beaucoup d’incertitudes demeurent en raison des doutes qui planent sur la robustesse et la vitesse de la reprise. Comment protéger au mieux son patrimoine dans cet environnement indécis? Les planifications financières sont des outils d’aide à la décision permettant de projeter plusieurs variantes.

Le monde post-COVID-19 recèle de nombreuses zones d’ombre. Trois mois après le déferlement de la pandémie sous nos contrées, quelques constats émergent néanmoins.

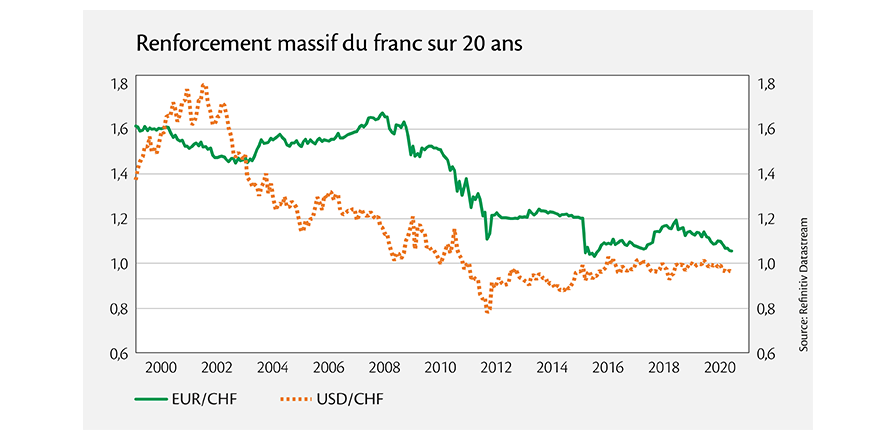

Un franc dominateur

Sur les marchés financiers, le monde d’aujourd’hui ressemble parfois à celui d’hier. Le franc suisse ressort ainsi comme l’un des grands gagnants de la crise. Il reste fort malgré l’activisme de la Banque nationale suisse (BNS) qui vient de pousser ses interventions à des niveaux sans précédent depuis l’abandon du taux plancher, en 2015. Voilà qui nous rappelle que le franc est notre monnaie et parfois aussi notre problème. Et que pour un investisseur en franc suisse, il est essentiel de privilégier la monnaie nationale ou, au moins, de s’interroger systématiquement sur l’opportunité de couvrir ses investissements en devise étrangère afin de préserver son pouvoir d’achat et la valeur de ses avoirs à long terme.

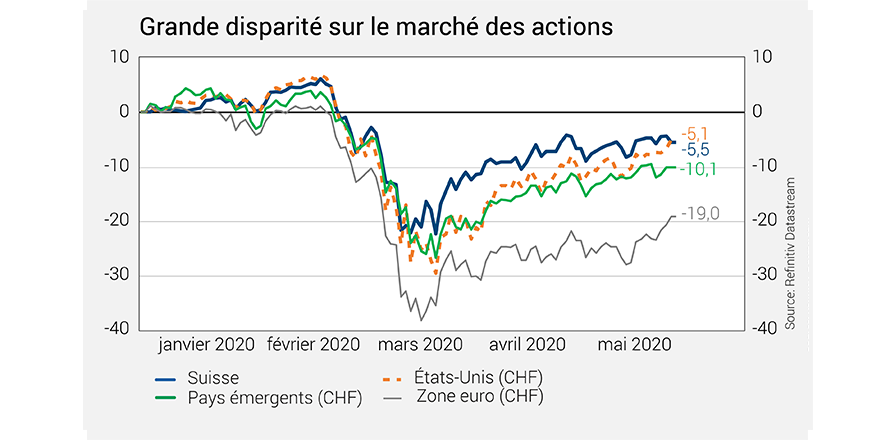

Rebond boursier rapide, mais fragile

Sur le plan boursier, les actions mondiales ont récupéré plus de deux tiers de leur baisse depuis le 23 mars dernier. Ce rebond cache néanmoins de grandes disparités. Entre les bourses suisse et américaine, en repli d'environ 5% depuis le début de l’année, et la zone euro, qui affiche encore un recul de près de 20%, il y a deux mondes.

À l’inverse de la crise financière de 2008, celle que nous traversons n’a pas renversé, mais accéléré, les tendances de fond à l’œuvre depuis plusieurs années. En témoigne la domination des sociétés technologiques, et plus largement des valeurs de croissance, qui sortent renforcées de l’épreuve de la pandémie, tandis que le désintérêt pour les valeurs financières, industrielles ou énergétiques atteint son paroxysme. Le choix des approches sectorielles et thématiques, combiné aux exigences d’une pleine diversification, devient ainsi une composante essentielle de la construction des portefeuilles.

Cette phase de récupération des actions mondiales est-elle appelée à durer? Des scénarios antagonistes doivent être envisagés. C’est d’ailleurs ce que reflète l’évolution récente des marchés qui montrent des signes de tiraillement, entre espoirs d’une reprise économique rapide dans le sillage des déconfinements et craintes de dépression ou de deuxième vague de contamination.

Un monde plus endetté

À l’heure où les interrogations sont plus nombreuses que les certitudes, un fait est néanmoins bien établi. Le monde d’après-COVID-19 présentera un degré d’endettement nettement plus élevé qu’auparavant. Les mesures budgétaires cumulées aux quatre coins de la planète pour endiguer la pandémie et limiter ses répercussions sur le plan économique atteignent en effet des niveaux sans précédent depuis la Seconde Guerre mondiale.

Pression fiscale accrue?

Pour gérer cet endettement, les États seront naturellement tentés d’augmenter la pression fiscale. Même s’ils jurent leurs grands dieux qu’ils ne veulent pas suivre cette voie en raison d’une croissance structurellement faible, cette recette a toujours été appliquée dans les pays occidentaux lors des dernières crises. La Suisse ne manque d’ailleurs pas d’exemples d’impôts mis en place à titre provisoire, comme la valeur locative, qui ont ensuite été pérennisés.

Répression financière maintenue

Pour assurer la soutenabilité de la dette souveraine, les banques centrales seront par ailleurs encouragées à maintenir des taux extrêmement bas. Leur détermination à assumer cette mission est intacte, comme le montrent leurs dernières interventions et l’explosion de leur bilan. Si cette politique est favorable aux États, elle pénalise les épargnants et les investisseurs prudents dont le capital n’est plus rémunéré de manière satisfaisante.

Hypothèse inflationniste

Pour ceux-ci, la répression financière exercée par les politiques monétaires pourrait être aggravée à terme par une recrudescence modérée de l’inflation. Ce scénario, appelé de leurs vœux par les collectivités publiques pour faire fondre leurs stocks de dettes, pourrait se matérialiser à la faveur de l’interventionnisme croissant des États dans l’économie. Ceux-ci monnaient aujourd’hui leur soutien en forçant les sociétés à infléchir leur politique de dividende. Peut-être n’hésiteront-ils pas, demain, à exercer des pressions pour relocaliser des sites de production et pour raccourcir les chaînes d’approvisionnement, ce qui exercerait des pressions à la hausse sur les prix.

Planifier pour gérer l’incertitude

Ces différents constats et hypothèses devraient être intégrés dans le cadre d’une approche patrimoniale globale. Une bonne planification permet en effet d’évaluer la faisabilité de ses projets de vie à la lumière de différents scénarios et de choisir les meilleures options pour les réaliser. Cette démarche est d’autant plus cruciale que l’environnement actuel de grande incertitude suscite de nombreuses questions.

Les questions à se poser selon sa structure patrimoniale

Pour les patrimoines essentiellement investis dans les marchés financiers, la capacité à tenir dans la durée ses choix de gestion et d’affronter une volatilité accrue durant les prochaines années devient une question clé. La prise en compte de scénarios plus ou moins pessimistes pourrait, par exemple, conduire à une plus forte exposition au franc ou à un surcroît de diversification à travers l’or ou d’autres actifs refuges. Elle peut aussi amener à un rééquilibrage de la poche actions d’un portefeuille où les thématiques séculaires fondées sur l’innovation technologique, la croissance démographique ou l’investissement socialement responsable devraient tenir une bonne place en raison de leur capacité à générer des rendements intéressants à long terme.

Pour les patrimoines reposant essentiellement sur le cash, la perspective de devoir endurer la triple peine des taux bas, de l’inflation et de l’augmentation de la pression fiscale devrait être examinée avec le plus grand sérieux. Car la conjugaison de ces trois fardeaux équivaut à une lourde taxe sur les épargnants prudents, qui devrait inciter ceux-ci à réévaluer la place qu’ils allouent aux liquidités. Une bonne planification financière offre l’opportunité de trouver des alternatives permettant d'atténuer le fardeau de la charge fiscale et d’obtenir une rémunération décente du capital, notamment en profitant au mieux des accès de faiblesse des marchés et des leviers d’optimisation de sa prévoyance.

Enfin, pour les fortunes essentiellement exposées à l’immobilier, la crise du coronavirus soulève aussi de fortes interrogations. La récession économique, la menace d’une pression fiscale accrue, le développement du commerce en ligne et la généralisation du télétravail représentent de nouveaux risques qui appellent à une réflexion sur la structuration plus diversifiée du patrimoine.

En résumé

La mise en place d’une planification financière avec son conseiller permet, à la lumière des événements récents, de valider la faisabilité de ses projets de vie et d’en évaluer les impacts sur le patrimoine au cours du temps. Plus spécifiquement, cette démarche offre les opportunités suivantes: poser les jalons d’une bonne diversification pour faire face à différents scénarios économiques; évaluer correctement le capital librement disponible pour l’investissement en fonction de sa surface financière et de son train de vie; établir une monnaie de référence afin de préserver la valeur de ses avoirs, pour soi et pour les générations futures; redéfinir, au besoin, son profil de risque et établir un horizon de placement permettant d’absorber les fluctuations des marchés; recourir à différents leviers pour atténuer la pression fiscale.