Les nouveaux droits de douane imposés aux produits suisses auront un impact négatif sur l’économie suisse, même s’il est difficile à quantifier en raison des nombreuses questions en suspens et de possibles évolutions de la situation.

Droits de douane: entrée dans un nouveau monde

De nombreux produits suisses sont donc désormais imposés à hauteur de 39% lors de leur entrée aux États-Unis. Les décisions de la Maison Blanche auront un impact négatif sur l’économie suisse, même s’il est difficile à quantifier en raison des nombreuses questions en suspens et de possibles évolutions de la situation. Ces droits de douane s’ajoutent à un dollar qui a perdu plus de 10% contre le franc. Les places boursières se montrent pour l’heure confiantes dans la capacité des exportateurs à gérer cette nouvelle réalité. Le Conseil fédéral se dit déterminé à poursuivre les négociations avec l'administration américaine.

Les produits Swiss made sont taxés à hauteur de 39% depuis le 7 août à leur entrée sur sol américain. Dans ce nouveau monde, la Suisse entre dans le cercle des pays les plus lourdement grevés par Washington. L’annonce a fait l’effet d’un choc dans le pays, car les États-Unis représentent le premier pays de destination des exportations manufacturières suisses devant l’Allemagne.

Si les produits pharmaceutiques ne sont pas concernés par ces droits de douane, ils font l’objet d’une négociation parallèle sur le prix des médicaments vendus aux États-Unis. Ils risquent jusqu’à 250% de taxes douanières.

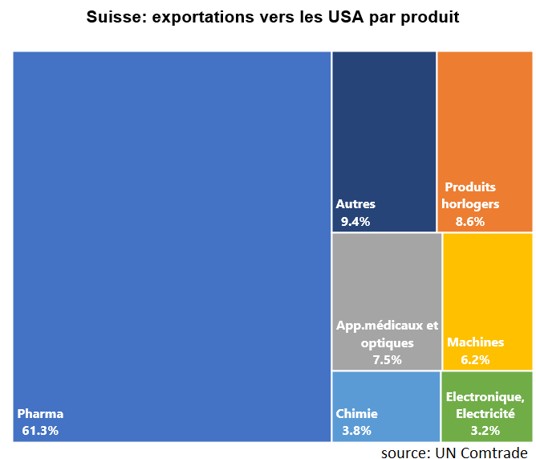

Exportations vers les États-Unis par branche

La Suisse n’est pas la seule à subir la redistribution des cartes du commerce mondial. De nombreux pays doivent désormais compter avec des droits de douane. Ils concernent – ou concerneront – également des secteurs économiques et des produits. Ainsi, les puces électroniques non fabriquées aux États-Unis pourraient être taxées à 100%. Cumulées, ces barrières douanières atteignent une hauteur qui n’avait plus été revue depuis les années 1930.

Le relèvement des droits de douane doit notamment permettre à la Maison Blanche de désamorcer les inquiétudes entourant la pérennité de sa dette. Les hausses annoncées devraient, selon les premières estimations, rapporter USD 300 milliards par an, soit environ 1% du PIB, et permettre de combler d’un point de pourcentage le déficit budgétaire américain, avoisinant actuellement 7% du PIB.

>Conséquences économiques

Les tensions commerciales entraînent de grandes incertitudes conjoncturelles. Des droits de douane de 10% laissaient déjà entrevoir une croissance de l’économie suisse inférieure à son potentiel, avec des estimations oscillant entre 1,2% et 1,5%. Des droits de douane de 39% se rapprochent du pire des scénarios envisagés par les économistes, qui comprend un impact négatif de 0,3% à 0,6% sur la croissance.

Un point d’interrogation de taille demeure: le taux imposé aux produits pharmaceutiques. Il pourrait péjorer les estimations, l’impact sur la croissance pourrait ainsi atteindre 1%. Un autre scénario, celui incluant de nouvelles négociations ramenant les taxes douanières proches de celles obtenues par Bruxelles et Tokyo, serait, lui, compatible avec une croissance légèrement inférieure à 1%.

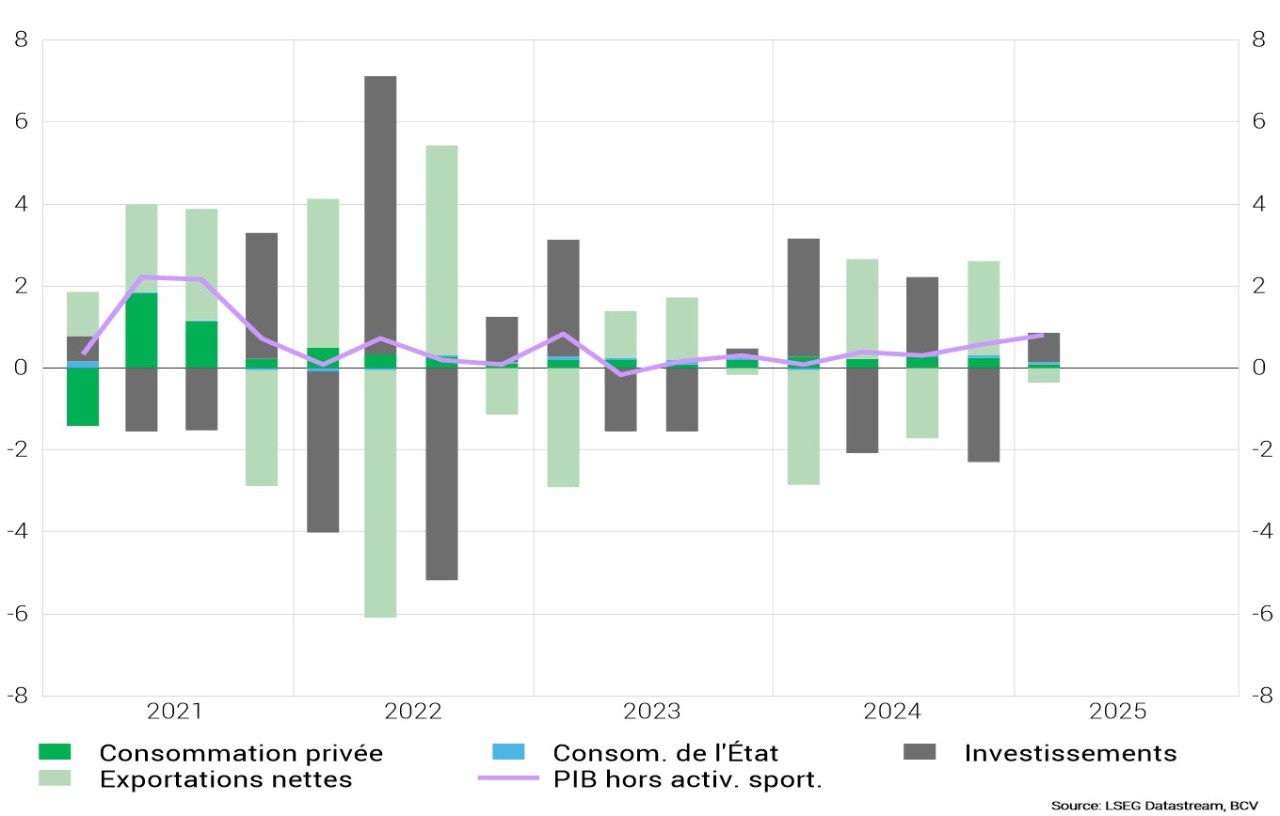

Décomposition du PIB suisse

Les économies suisse, vaudoise et genevoise subiront un impact négatif, qu’il est aujourd’hui difficile de mesurer précisément. Les entreprises exportatrices sont en effet différemment touchées selon leur positionnement sur le marché américain

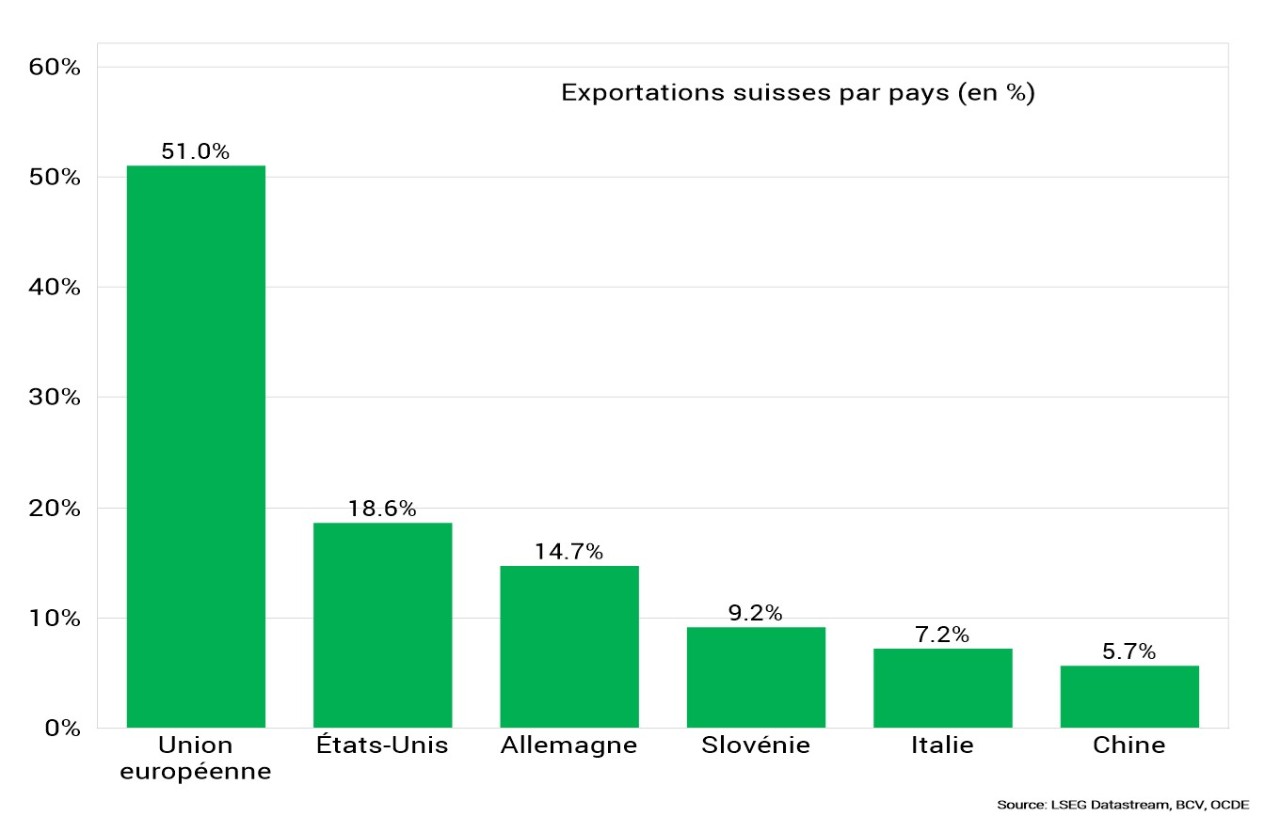

Destination des exportations suisses

La part des États-Unis a augmenté après la crise financière de 2008-2009. Elle est passée de 10,1% en 2010 à 18,6% en 2024. Les exportations vers l’UE sont passées de 54% en 2010 à 51% en 2024, celles vers l’Asie et le Moyen-Orient de 21,5% à 19,6%.

En fonction de la structure de leur tissu d’entreprises, les cantons sont différemment exposés au marché américain. Pour le canton de Vaud, les États-Unis représentent 21,2% des exportations en 2024, l’UE 41,1% et l’Asie et le Moyen-Orient 26,2%. Pour Genève, ces parts s’inscrivent à 15,4% (États-Unis), 28,1% (UE) et 42,7% (Asie et le Moyen-Orient).

Si le déficit commercial américain a fortement reculé en juin, ces droits de douane auront cependant un impact sur l’économie américaine. Les craintes de stagflation – stagnation de la croissance et inflation élevée – restent présentes. En fait, l’ensemble de l’économie mondiale doit ainsi compter avec les conséquences de cette guerre commerciale, ce qui devrait également toucher la Suisse et son économie ouverte.

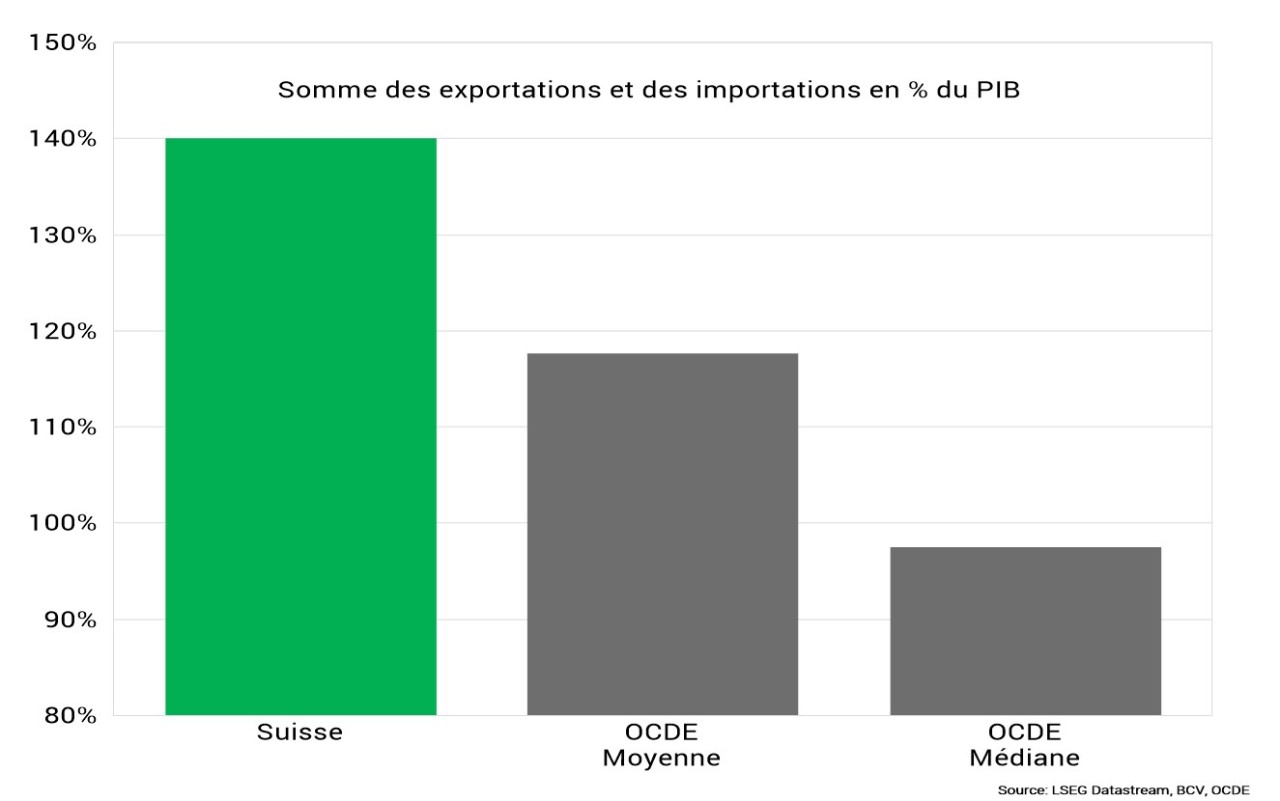

Une économie ouverte sur le monde

>Conséquences boursières

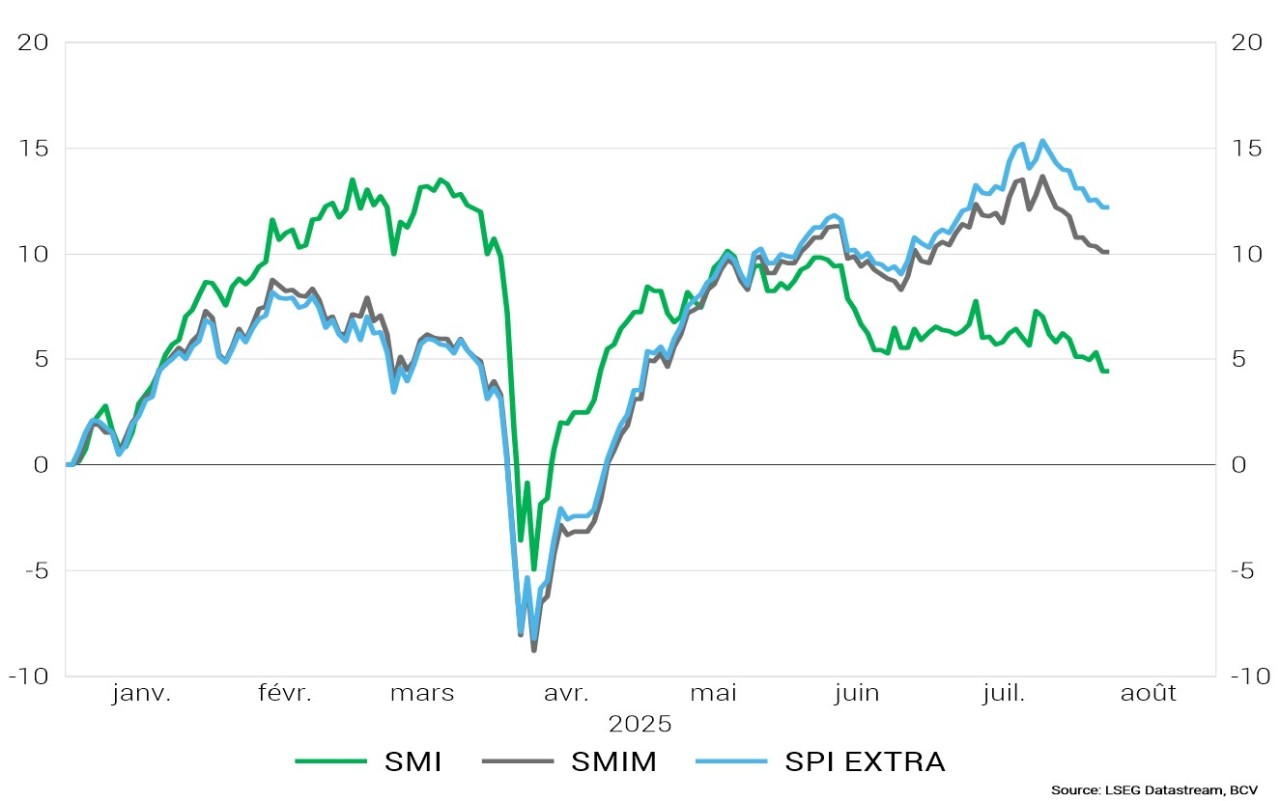

Après avoir relativement bien résisté en début de semaine, les indices suisses ont cédé le 6 août sous la menace des droits de douane – notamment celles planant sur l’industrie pharmaceutique –, avant de rebondir le 7 août.

La performance actuelle peut s’expliquer par le fait que le marché croit encore à un revirement potentiel de l’administration américaine – le Conseil fédéral est déterminé à poursuivre les discussions –, et, surtout, par la confiance accordée aux entreprises de parvenir à mitiger le coût de cette nouvelle réalité. Elles, qui sont habituées à faire preuve d’agilité, en relocalisant leur production, en maîtrisant leurs coûts, en redéfinissant leurs produits et leur marché, etc.

Pour les entreprises suisses cotées, la situation varie fortement au gré de leur exposition au marché américain, en fonction aussi de leur positionnement sur ce même marché – niche solide, segment de gamme, possibilité ou non de substitution, place dans la chaîne de valeur ajoutée, etc. – ainsi que de la part de leur production réalisée aux États-Unis, sans oublier la monnaie dans laquelle elles facturent et leur niveau de marges. Il faut se souvenir par ailleurs que les dépositaires du Swiss made n’ont pas la possibilité de délocaliser.

Évolution des indices de la Bourse suisse

>Conséquences sur les devises

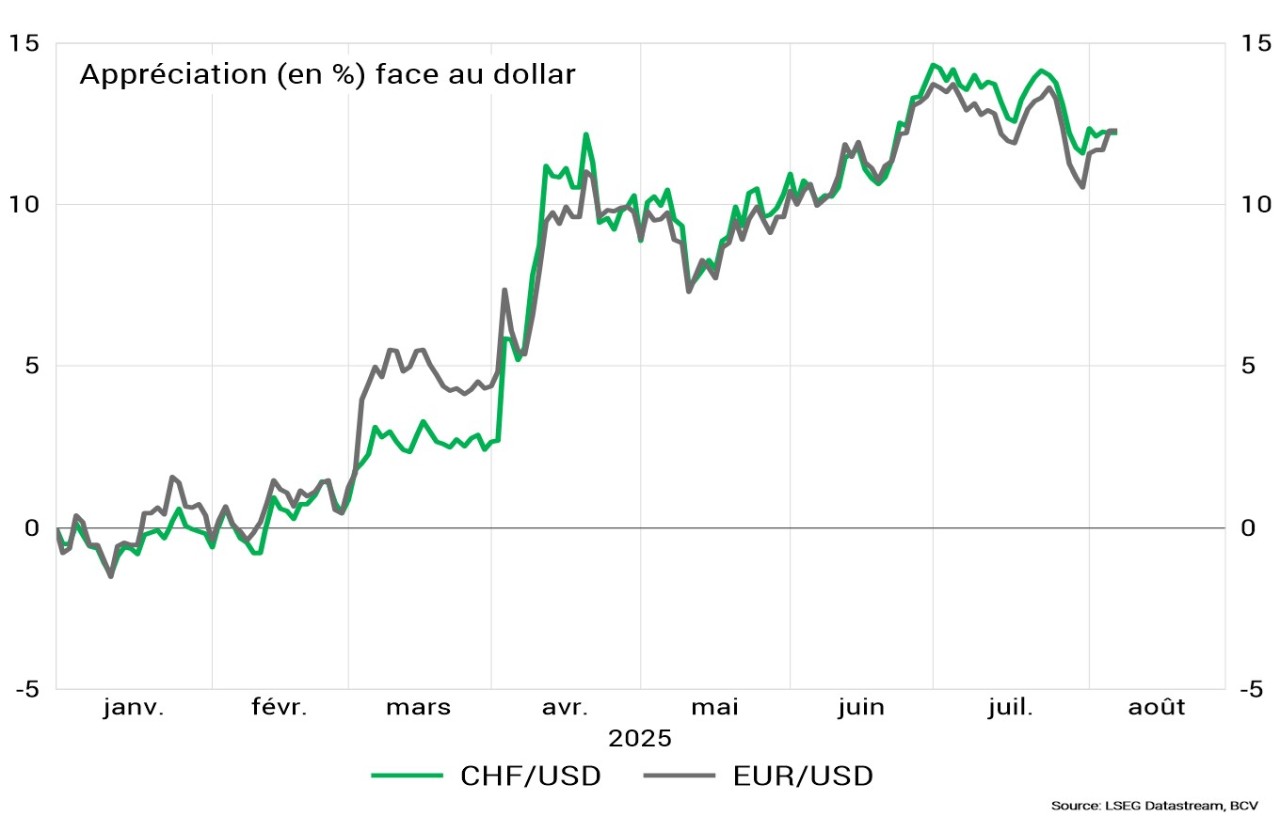

Le dollar, qui a perdu quelque 12% contre le franc et l’euro depuis le début de l’année, a très légèrement rebondi depuis début juillet. Il entre dans une phase de consolidation qui pourrait se poursuivre dans les semaines à venir. Ce mouvement est soutenu par la position dure de Washington envers ses partenaires commerciaux, dont l’Union européenne et la Suisse.

Évolution du franc et de l'euro contre le dollar

À plus longue échéance toutefois, les fondamentaux économiques devraient poursuivre leur affaiblissement, notamment dans la foulée des mesures commerciales et budgétaires prises par la Maison Blanche. Le ralentissement conjoncturel va, ainsi, petit à petit l’emporter sur la démonstration de force politique. À cela s’ajoute la remise en question de la crédibilité des institutions américaines appelée à peser sur un billet vert qui affiche une valorisation élevée, surtout contre les devises asiatiques.

Le franc, lui, évolue actuellement peu contre le dollar et a perdu un peu de terrain contre l’euro. Il devrait garder à longue échéance son étiquette de valeur refuge, même s’il devait subir, dans un premier temps, un effet d’image lié à la décision américaine à l’encontre de la Suisse.

>Conséquences sur la politique monétaire

En baissant de son taux de référence à 0% en juin, la Banque nationale suisse poursuit l’assouplissement express de sa politique monétaire. Elle répond aussi au besoin de contenir la hausse du franc et d’apporter un peu de soulagement à l’industrie d’exportation. Surtout que, avant même la fixation finale des droits de douane américains, l’économie suisse avançait à un rythme inférieur à son potentiel. La BNS doit par ailleurs veiller à ce que l’inflation ne passe pas durablement sous son objectif de stabilité des prix, qui se situe entre 0% et 2%.

Dans cet environnement incertain, la Banque centrale européenne a décidé de procéder à une pause en attendant d’évaluer les conséquences économiques de la guerre commerciale. Le maintien d’un statu quo offrirait un répit à la BNS en septembre. À moins que les conditions économiques ne se dégradent en raison de la perte de compétitivité des produits suisses aux États-Unis.

À la suite de la publication de chiffres de l’emploi décevants le 1er août, les investisseurs se montrent toujours plus convaincus que la Banque centrale américaine baissera ses taux à plusieurs reprises dès septembre. Ce scénario ne constitue pas forcément une bonne nouvelle dans la mesure où cela signifierait que les autorités monétaires ont identifié des risques prononcés pour l’économie américaine ou qu’elles ont plié devant la pression de Donald Trump, perdant ainsi en crédibilité. Les risques inflationnistes demeurent outre-Atlantique, alors que l’économie ralentit. Les marchés n’évacuent pas le scénario de stagflation.

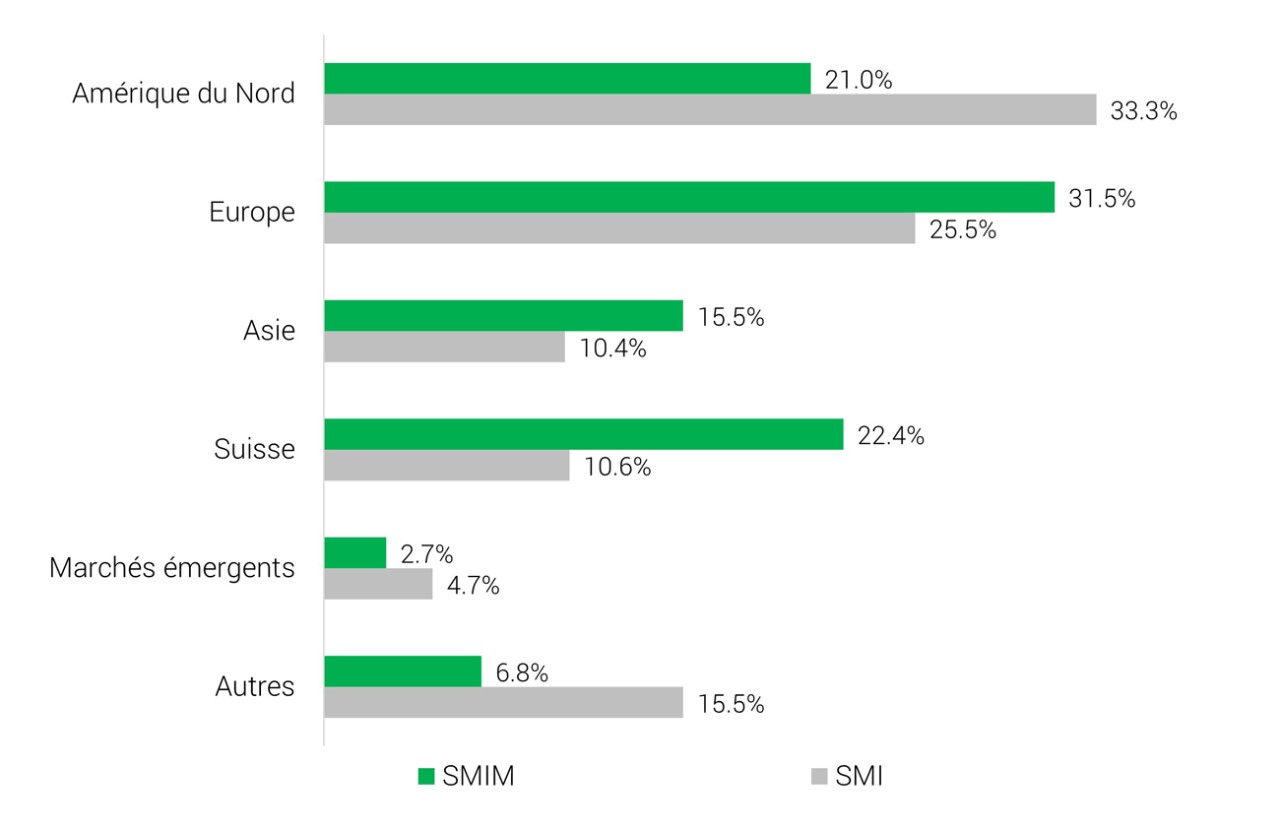

SMIM: une forte dépendance à la conjoncture domestique et

européenne

Répartition du chiffre d’affaires