«Les marchés doivent gérer la transition vers la maturité»

Début d’année chahuté sur les places boursières mondiales. Attendue en raison de la double normalisation monétaire et économique, cette volatilité a été encore renforcée par les tensions géopolitiques. Comment appréhender les prochains mois? Quelles conséquences pour les portefeuilles?

Les explications de Fernando Martins da Silva, directeur de la Politique d’investissement de la BCV.

Un environnement économique en mutation

- La croissance mondiale se poursuit, mais à un rythme inférieur à celui de 2021.

- Sa vigueur dépendra de l’évolution de l’inflation et des taux.

- Plus irréguliers, les marchés doivent compter avec cette nouvelle donne.

L’exercice 2022 ne ressemblera pas à celui de 2021. Un nouvel invité est apparu à la table des banquiers centraux. Après l’inflation, c’est au tour des taux de s’ajouter aux éléments à garder en point de mire pour mener leur politique monétaire. Cette situation pourrait s’intituler «retour vers le futur», car si ces données faisaient habituellement partie de la panoplie d’analyse des économistes, l’environnement dans lequel, elles refont surface n’est plus le même. Notamment en raison de la crise sanitaire.

Pour mieux comprendre l’année boursière qui s’ouvre, trois différences principales sont à prendre en compte: la vigueur de la croissance, l’évolution de l’inflation et la normalisation des politiques monétaires.

Croissance plus modérée

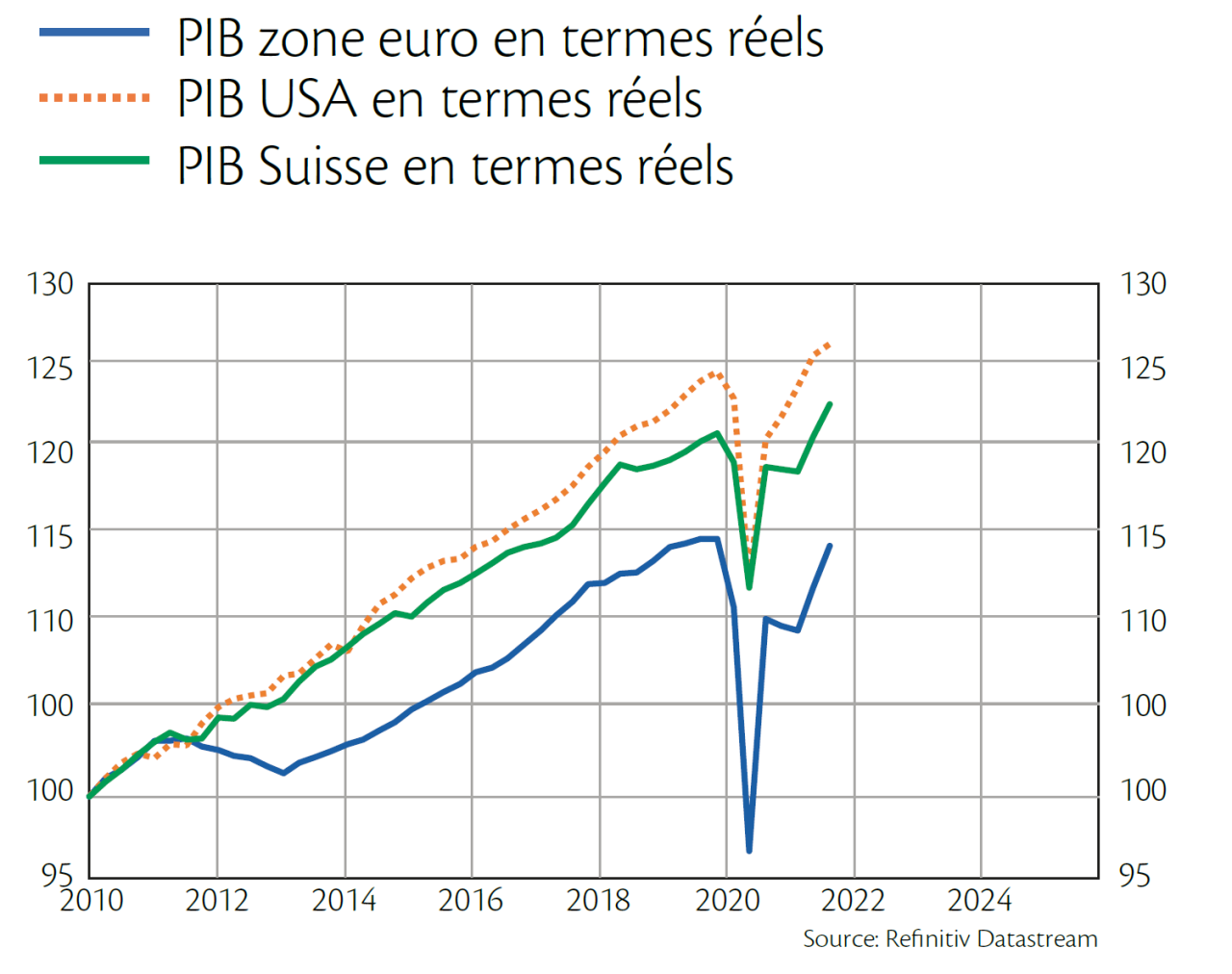

L’activité mondiale poursuit sa croissance, mais à un rythme moins effréné qu’il ne l’était en 2021. Une modération logique qui s’explique par l’essoufflement progressif des effets du déconfinement et par la normalisation des politiques de soutien. Désormais, les moteurs de l’économie se nomment marché de l’emploi, revenus des ménages, investissements des sociétés. Plus classiques, ils n’ont cependant pas la même intensité que les milliers de milliards injectés dans le circuit par les banques centrales et les gouvernements depuis le début de la crise. Le risque de stagnation, voire de récession, s’avère cependant infime tant que les autorités ne retirent pas complètement leurs filets de protection.

Ainsi, en 2022, si croissance il y aura bel et bien, sa vigueur reste à déterminer. Outre la pandémie, l’évolution de la consommation constituera un repère clé pour les investisseurs.

Après une croissance avoisinant 6% en 2021, l’économie américaine devrait retrouver un rythme plus «normal» en 2022. Il en va de même pour les économies européenne et suisse. Si la poursuite de la reprise est assurée, sa vigueur dépendra de la confiance des acteurs économiques, de la conduite de la politique monétaire et, bien sûr, de la pandémie.

Inflation persistante

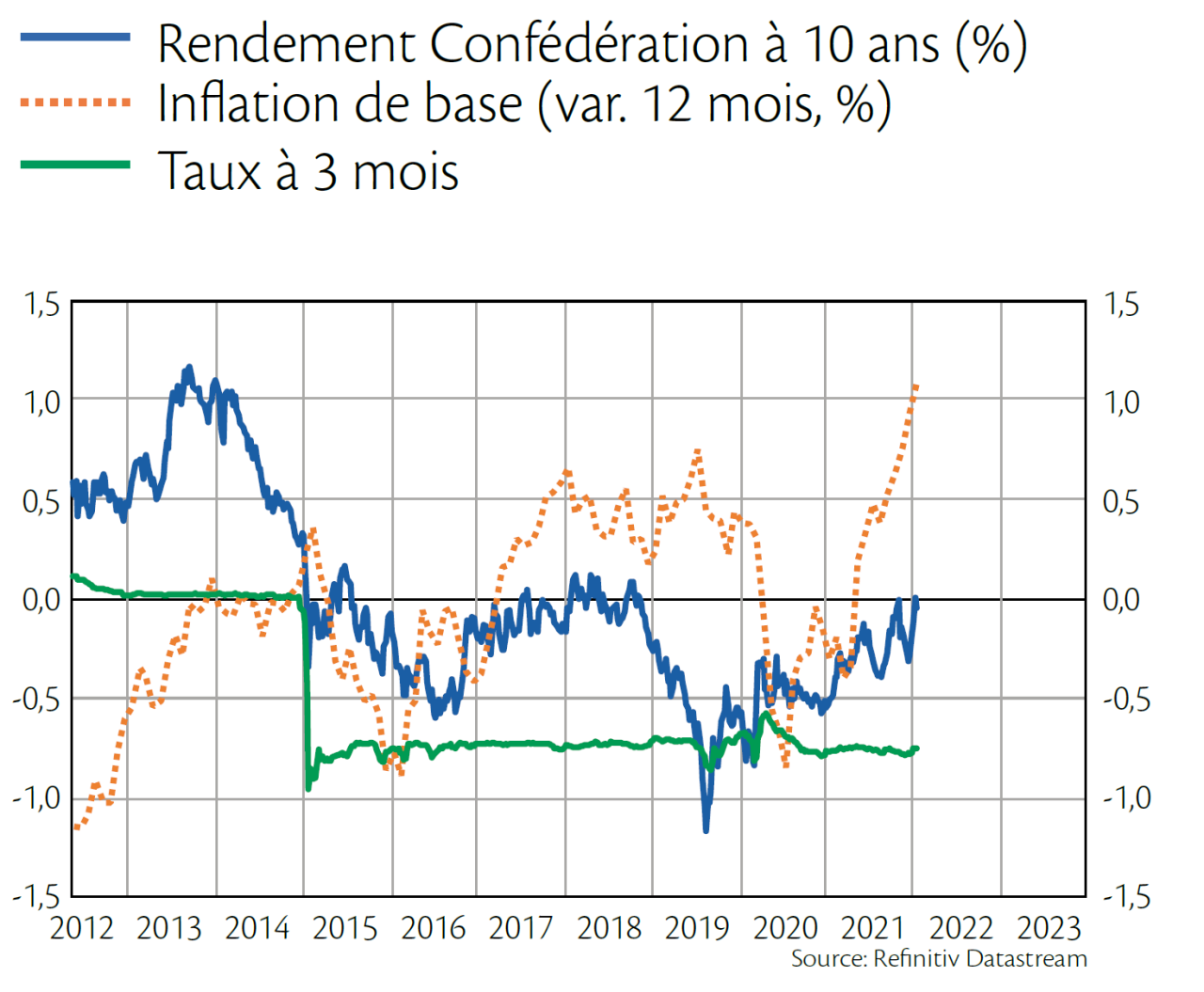

LConséquence notamment de la forte reprise de 2020-2021, l’inflation a atteint un niveau jamais vu depuis 1982 aux États-Unis (7% en décembre). Même si elle doit refluer dans la deuxième partie de l’année, elle va persister en raison de la croissance solide, d’un marché de l’emploi tendu et d’une politique monétaire trop accommodante. La hausse des prix pourrait accroître son pouvoir d’érosion sur les revenus des ménages lorsque le marché du travail et l’évolution des salaires se normaliseront dans le sillage de la croissance. Qui plus est si la pandémie se poursuit. Or, la confiance des acteurs économiques revêt une importance capitale dans le cercle vertueux qui voit se succéder une consommation solide, la croissance des bénéfices des sociétés, des embauches robustes, des revenus des ménages en progression, une consommation solide, etc. Pour l’heure, si des nuages apparaissent, ils restent d’intensité raisonnable. Et l’économie américaine peut aussi compter sur le coussin d’épargne des ménages.

Tant qu’elle demeure aux environs de 2,5% à 3% aux États-Unis, l’inflation de base, soit hors alimentation et énergie, ne représente pas une menace. Au-dessus de cette fourchette, elle affectera la croissance et obligera la Fed à relever dangereusement ses taux directeurs au cours de l’année.

L’inflation devrait dépasser 1% en Suisse en 2022. Même si l’on est loin des 7% américains ou des 5% européens, la tendance est également à la hausse. Les taux longs flirtent depuis le début de l’année avec la barre de 0% et pourraient afficher un biais positif cette année, laissant entendre que le marché anticipe un relèvement des taux courts par la BNS à l’approche de 2024.

Politique monétaire plus complexe

Annoncé en 2021, le changement de régime monétaire se concrétise bien cette année, mais plus tôt que prévu. Le cycle économique en cours avance en effet comme un film en accéléré. À peine a-t-on atteint sa phase de jeunesse, qu’arrive l’adolescence, voire l’âge adulte, rendant la gestion de la politique monétaire plus complexe. Aux États-Unis, les taux d’intérêt s’avèrent ainsi trop bas par rapport au taux de chômage et aux données conjoncturelles. La Fed doit désormais ralentir la pellicule sans pour autant arrêter la machine.

Lancé, le processus de normalisation ne sera cependant pas synchronisé entre les banques centrales. Ce resserrement monétaire peut rester propice à la croissance tant que les taux d’intérêt demeurent contenus.

Marchés irréguliers

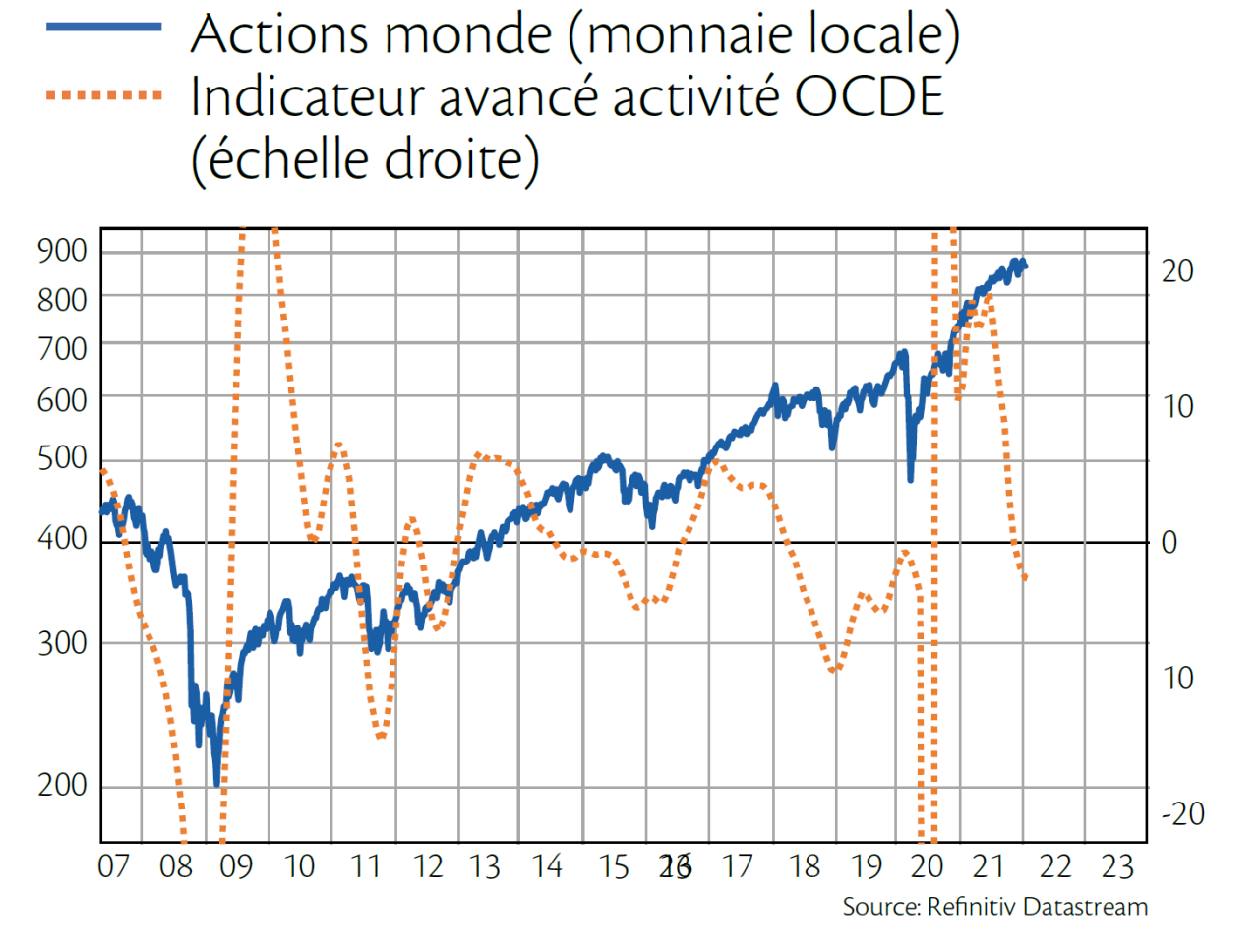

Pour les marchés, l’entrée dans une nouvelle phase du cycle économique signifie devoir compter avec de nouveaux éléments: une croissance des bénéfices moins dynamique et une diminution des liquidités, le tout sur fond de valorisation toujours élevée des indices. Ce mouvement de transition sera moins favorable pour les marchés des actions. Si nous affichons une vision constructive à long terme pour cette classe d’actifs, elle pourrait traverser une phase plus turbulente dans les six prochains mois. Prudence et flexibilité sont ainsi de mise afin de garder une capacité d’investissement lors de consolidations, toujours plus probables.

Après une croissance avoisinant 6% en 2021, l’économie américaine devrait retrouver un rythme plus «normal» en 2022. Il en va de même pour les économies européenne et suisse. Si la poursuite de la reprise est assurée, sa vigueur dépendra de la confiance des acteurs économiques, de la conduite de la politique monétaire et, bien sûr, de la pandémie.

Prudence et flexibilité envers les actions

1. Quelle croissance pour les actions?

Nous restons constructifs à l’égard des marchés des actions à l’horizon 2023, car le cycle économique devrait se poursuivre. Mais la transition vers l’âge adulte de ce cycle peut provoquer une période troublée d’ici à l’été. Nous continuons ainsi de privilégier les actions dans les portefeuilles, cependant de manière plus prudente qu’en 2021. Cette classe d’actifs devra s’adapter au recul des liquidités et au ralentissement de la croissance des bénéfices. Cet environnement rendra les valorisations élevées plus contraignantes. Ce le sera d’autant plus si les taux réels – corrigés de l’inflation – se rapprochent de 0% après avoir été anormalement négatifs. Ainsi, le marché devrait rester plutôt positif si la croissance des bénéfices avoisine 10% et les taux n’excèdent pas les prévisions actuelles. En revanche, il pourrait traverser des périodes plus difficiles si les indicateurs économiques déçoivent. Dans ce contexte, le marché américain garde une partie de son attrait. Les marchés émergents pourraient rebondir dans le sillage de l’activité en Chine. Sur le plan thématique, nous privilégions une approche équilibrée entre valeurs défensives et cycliques. Les mots d’ordre sont donc prudence et flexibilité.

2. Les obligations peuvent-elles rebondir?

Nous restons circonspects envers le marché des emprunts à taux fixe, car nous anticipons une hausse des rendements obligataires, reflet d’une inflation plus élevée et des politiques monétaires moins accommodantes. Mais cette hausse devrait rester graduelle. En effet, si l’inflation reste plus forte que prévu, les anticipations d’inflation – déterminantes pour l’évolution des taux longs – sont déjà élevées tant en Europe qu’aux États-Unis. En revanche, la hausse attendue des taux devrait soutenir les rendements obligataires, beaucoup trop bas actuellement. Mais ils doivent progresser bien davantage pour que les obligations puissent gagner en attrait. Les rendements des bons à 10 ans du Trésor américain devraient évoluer vers 2% au cours des prochains trimestres. Dans cette classe d’actifs, nous privilégions très légèrement le risque de crédit. Si la croissance économique doit se poursuivre, leur rendement ne justifie plus totalement le risque encouru.

3. Le franc restera-t-il fort?

Le franc s’est surtout renforcé contre l’euro l’an dernier. Une monnaie unique qui ne devrait pas progresser significativement ces prochains trimestres. Non seulement, l’économie européenne va, elle aussi, se normaliser, mais la différence de rendement entre les titres souverains suisses et européens – particulièrement allemands – n’est pas suffisante pour compenser les risques pris par les investisseurs. Ainsi, le franc devrait évoluer de manière irrégulière contre l’euro avec une légère tendance haussière. Contre le dollar, il devrait afficher une tendance plutôt plate.