La hausse des cours de l’or s’explique par de nombreux facteurs, mais l'accélération récente est liée à la chute du dollar.

L'or peut-il encore progresser?

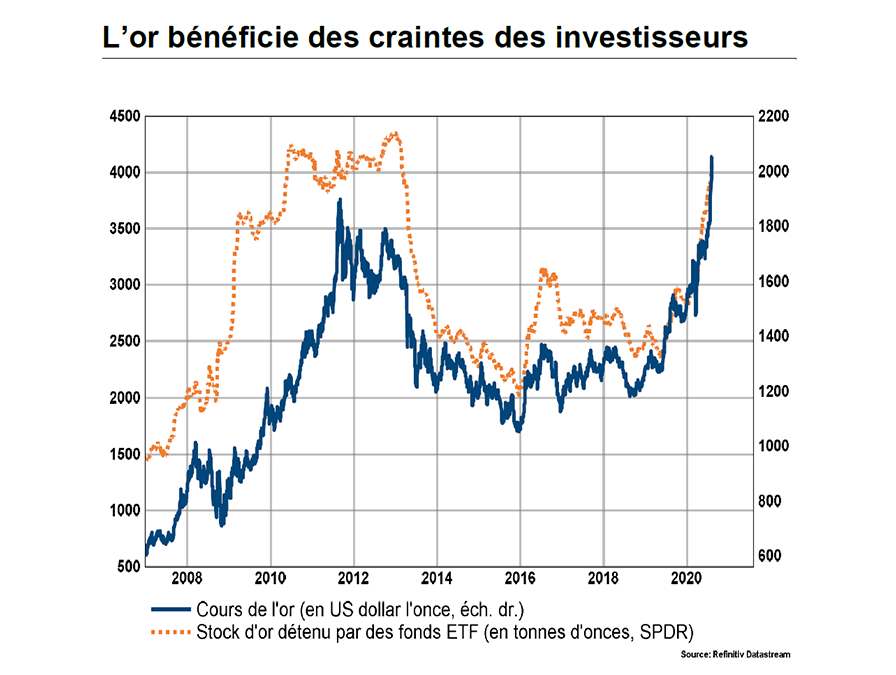

L’or a franchi le seuil psychologique des 2000 dollars l’once, battant son précédent record de 1921 dollars atteint en 2011. Quel potentiel haussier pour le métal jaune, sachant qu’il a déjà progressé de plus de 30% en dollars depuis le début de l’année? Étant donné un contexte économique, financier et sanitaire encore très perturbé, et la relance monétaire et budgétaire extraordinaire des autorités, l’or devrait se maintenir dans une tendance haussière, même s’il peut consolider quelque peu à court terme après son envolée récente.

La hausse des cours de l’or s’explique par de nombreux facteurs, mais l'accélération récente est liée à la chute du dollar. Perdant de son attrait relatif en matière de rendement au fur et à mesure que les taux américains se repliaient, le dollar a reculé de près de 10% contre l’euro depuis début mai. La monnaie unique a, elle, été dopée par l’annonce d’un plan de relance historique et d’une nouvelle solidarité entre les 27 membres de l’Union européenne. Coté en dollars, l’or s’est envolé en conséquence. Le métal jaune a également atteint des niveaux records dans les autres monnaies, signe que d’autres facteurs ont été à l’œuvre.

Actif émotionnel

Actif émotionnel par excellence, l’or bénéficie des bouleversements provoqués par la crise du COVID-19 et la réponse extraordinaire des banques centrales et des gouvernements pour amortir le choc sur l’économie.

L’évolution de la pandémie, avec une progression inquiétante aux États-Unis et le risque d’une deuxième vague dès l’automne, a incité les investisseurs à protéger leurs portefeuilles avec des valeurs refuges comme l’or. La contraction sans précédent de l’économie mondiale, dont la reprise reste fragile et tributaire de l’évolution de la pandémie, a renforcé leur prudence.

Les injections de liquidités – elles aussi sans précédent – des autorités monétaires pour prévenir une crise financière et soutenir l’activité, ont ravivé les craintes d’une dilution de la valeur des monnaies papier, comme le dollar, le spectre d’un dérapage inflationniste ou encore celui d’un retour à un système basé sur l’étalon-or destiné à limiter les excès des banques centrales.

Ces injections de liquidités inquiètent d’autant plus qu’elles pourraient servir à financer les plans de relance budgétaires, également massifs. Une telle monétisation de la dette par les banques centrales serait impensable pour les partisans d’une indépendance des autorités monétaires, mais souhaitable pour les adeptes de la nouvelle théorie monétaire MMT (Modern Monetary Theory). Selon cette théorie en effet, la mise des banques centrales au service d’un État providence permettrait de maximiser le bien-être de chacun et de faire disparaître les inégalités. Enfin, une relance d’une telle envergure fait craindre à certains l’émergence d’une nouvelle crise de solvabilité des États, à l’instar de la crise de l’euro en 2012.

Faiblesse des taux réels

Les bouleversements précités et les craintes qui en découlent se sont traduits par un recul marqué des taux réels, soit corrigés de l'inflation, et une hausse des attentes d’inflation.

L’augmentation du nombre d’obligations portant un rendement négatif pousse les investisseurs à chercher du rendement ailleurs, notamment dans les actions (pour les moins frileux), et renforce l’attrait de l’or (auprès des plus inquiets), un actif qui ne porte pas intérêt, mais qui offre une certaine protection contre l’incertitude.

L’activisme hors norme de la Réserve fédérale (Fed), et la perspective de nouvelles mesures d’assouplissement au mois de septembre, devraient maintenir les taux réels sous pression et alimenter la hausse des anticipations d’inflation.

Vers de nouveaux sommets?

L’absence de revenu régulier sur l’or implique qu’il est impossible d’attribuer une valeur juste au métal jaune, contrairement à d’autres actifs comme les actions, les obligations ou l’immobilier.

Difficile donc de savoir jusqu’où l’or pourra s’envoler. Le contexte sanitaire, économique et financier et le degré de stimulation des autorités seront déterminants à cet égard. Étant donné les incertitudes actuelles sur l’évolution de la pandémie, la pérennité et la vigueur de la reprise économique en cours, et le risque d’une crise financière, certes contenu par la vigilance des banques centrales et des gouvernements, l’or nous semble encore disposer d’un potentiel intéressant. La rapidité de la hausse récente plaide toutefois en faveur d’une phase de consolidation à court terme, en particulier si le dollar devait marquer une pause dans sa tendance baissière.

Enfin, même si tout semble réuni pour propulser l’or vers de nouveaux sommets, il convient de garder à l’esprit que la difficulté à valoriser le métal et le fait qu’il s’agisse d’un actif émotionnel impliquent qu’il n’est pas dénué de risque. On se rappellera son décrochement en avril 2013 qui avait pris de court nombre d’investisseurs. L’or avait alors perdu plus de 10% en deux séances, et 30% depuis son pic en 2011, notamment sur la perspective de la fin de la politique stimulante de la Fed. Mais nous n’en sommes pas là. La crise sanitaire n’est pas terminée, et la Fed semble plutôt se préparer à prendre de nouvelles mesures de stimulation en septembre.

- Pour en savoir plus sur les marchés financiers: lire notre Coup d'œil hebdomadaire