Le SMI s’est apprécié de 566% depuis le 30 juin 1988.

Pour ses 31 ans, le SMI s’offre une excursion au-dessus des 10 000 points

L’indice SMI (Swiss Market Index), qui mesure la performance des 20 plus grandes capitalisations de la Bourse suisse, est au plus haut. Il s’est hissé pour la première fois en cours de séance au-dessus des 10 000 points le 18 juin 2019, soit le jour où, pour la première fois aussi, la France a pu s’endetter à taux négatif à une échéance de 10 ans. Certes, ces deux événements n’ont pas la portée de l’appel du 18 juin 1940 du général de Gaulle. Leur coïncidence reflète néanmoins bien le caractère atypique de notre époque et du cycle économique entamé après la crise financière de 2008. «Hors des actions point de salut», tel semble être le sentiment qui prédomine plus que jamais dans la communauté des investisseurs.

+566% en 31 ans, +1306% dividendes inclus

Le SMI a donc mis 31 ans pour afficher une cotation à 5 chiffres. L’indice vedette de la Bourse helvétique a en effet été négocié pour la première fois le 30 juin 1988, soit 92 ans après le Dow Jones et exactement 24 heures avant le lancement de son homologue allemand, le Deutscher Aktienindex (DAX). Le premier panier du SMI contenait 24 titres et cotait 1500 points.

Depuis lors, l’indice s’est apprécié de 566%, ce qui correspond à une performance annualisée de 6,3%, et d’un peu plus de 5% corrigé d’une inflation moyenne de 1,2% sur les trois dernières décennies. Mais ces chiffres ne reflètent que partiellement l’attractivité d’une exposition à long terme aux grandes capitalisations suisses, car le SMI est un indice de prix (ex-dividende). Le SMIC (SMI Cum Dividend), son pendant incluant les produits de la distribution des entreprises, rend mieux justice à la qualité des blue chips suisses. Valorisé à plus de 21 100 points aujourd’hui, celui-ci affiche une progression de plus de 1306% sur 31 ans, soit un rendement de 8,9% annualisé et de 7,6% corrigé de l’inflation.

1988-2000: les années d’euphorie

Euphorie, désenchantement, optimisme prudent, le SMI renvoie des images disparates en fonction des décennies qu’il a traversées.

Les années 1990 sont celles de l’exubérance. L’époque est marquée par la libéralisation des marchés des capitaux et par l’accélération de la mondialisation. Alors que les investissements ne connaissent plus de frontière, les entreprises du SMI se lancent dans une course à la taille critique. Durant la décennie, Credit Suisse absorbe deux autres composants de l’indice, la Banque Populaire Suisse et l’assureur Winterthur. Le SMI porte sur les fonts baptismaux Novartis, issu de la fusion de deux de ses membres, Ciba-Geigy et Sandoz, et la nouvelle UBS, née du mariage de raison entre deux autres de ses composants, l’Union de Banques Suisses et la Société de Banque Suisse. En revanche, il doit faire le deuil de Jacobs-Suchard et d’Electrowatt, entreprises originelles de l’indice, la première passant sous le pavillon de Philip Morris, la deuxième subissant une opération de dépeçage en règle inspirée par l’influant financier zurichois Martin Ebner.

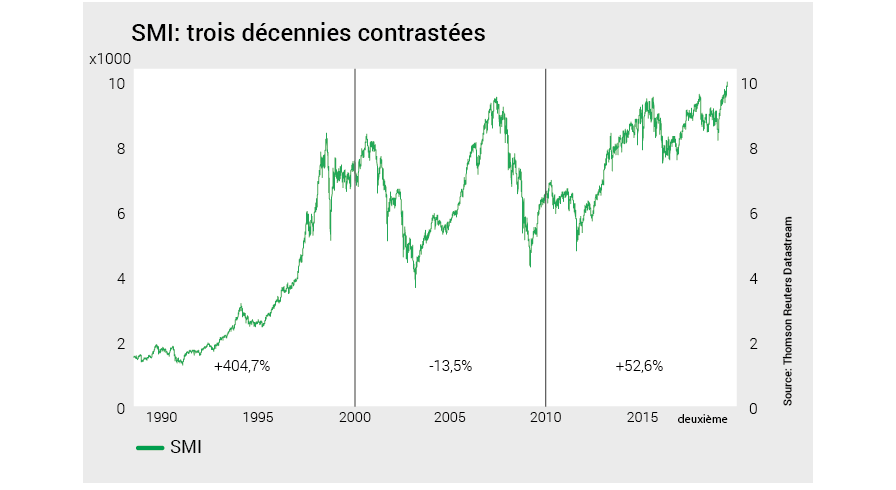

De son lancement jusqu’au 31 décembre 1999, le SMI connaît seulement deux années de baisse, en 1990 (-22%) et en 1994 (-11%), vite effacées par six performances annuelles supérieures à 20%, dont une hausse record de 59% en 1997. Ainsi, à l’aube du nouveau millénaire, l’indice des valeurs vedettes clôture à 7910,81 points, affichant une progression de plus de 400% depuis sa création (voir graphique ci-dessous).

2000-2010: les grandes désillusions

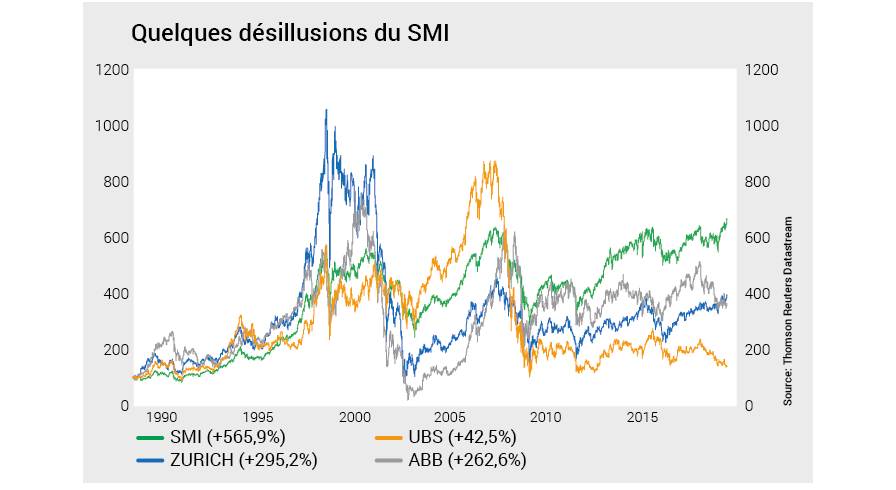

Malgré une bonne entrée en matière, la décennie 2000-2010 est celle des grandes désillusions. L’éclatement de la bulle internet met fin à une hystérie collective trop longtemps entretenue par l’afflux de capitaux. Elle se traduit par des chutes successives de 21% et 28% du SMI en 2001 et 2002. Cet épisode sonne le glas de l’éphémère représentation de la technologie dans l’indice vedette. Valorisé à plus de CHF 12 milliards lors de son inclusion au SMI à l’automne 2000 après que son cours de bourse eut explosé, Kudelski voit sa capitalisation retomber à CHF 4,5 milliards une année plus tard. L’entreprise vaudoise quittera le SMI en 2006, un an après sa consœur Unaxis qui avait rallié l’indice vedette en sa compagnie.

La profonde correction des marchés et le ralentissement économique qui s’en suit purgent les excès du passé bien au-delà des valeurs technologiques. Nombre d’entreprises paient la facture d’une croissance effrénée, mais mal maîtrisée, comme ABB dont le cours tombe de CHF 48 en 2000 à CHF 1,12 en 2002, ou comme l’assureur Zurich, qui ne retrouvera jamais le prix auquel il s’échangeait au tournant du millénaire (voir graphique ci-dessous).

Le SMI surmontera néanmoins sans trop de mal cette épreuve grâce à un rebond de grande ampleur qui lui permet de signer de nouveaux plus hauts en 2007. Mais le répit sera de courte de durée puisque l’éclatement de la crise de l’immobilier titrisé aux États-Unis entraîne un effondrement de 35% de l’indice l’année suivante, portant un discrédit durable sur l’industrie financière suisse et, en particulier, sur ses grandes banques. Malgré une hausse de 18% en 2009, l’indice affiche une baisse de 13,5% sur 10 ans. À la clôture du 31 décembre 2009, le SMI cote à 6840,45 points.

2010-2019: l’optimisme prudent

La courbe du SMI depuis 2010 reflète une évolution nettement moins erratique que la décennie précédente et plus sage que celle des années 1990. Malgré cinq années de baisse, l’indice a gagné environ 50% en 9 ans et demi, ce qui correspond à une performance annualisée de 4,4%. Le SMI a bien absorbé les chocs de la crise souveraine en zone euro en 2012

(-7,8%) et l’abandon du taux plancher EUR/CHF par la BNS en 2015 (-1,8%).

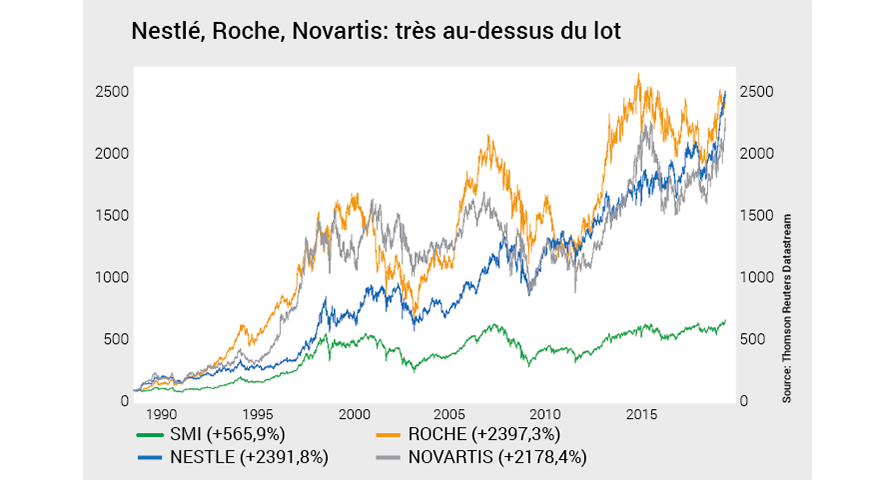

Dans un environnement atypique et incertain caractérisé par la disparition de l’inflation et par l’effondrement des rendements obligataires imputable aux politiques accommodantes des banques centrales, le SMI reste plus que jamais apprécié pour ses qualités défensives. Ainsi cette décennie restera celle de la consécration pour les trois poids lourds de la cote helvétique, Nestlé, Roche et Novartis, prisés pour leur résilience en période de stress financier et pour leur capacité à rémunérer généreusement leurs actionnaires.

Longtemps considérées comme des valeurs «à papa», raillées pour leur croissance peu spectaculaire mais néanmoins régulière, critiquées pour leur poids dans le SMI, elles sont aujourd’hui unanimement reconnues comme les valeurs stars du marché suisse. Par leur taille et par des performances hors norme, ces trois entreprises ont contribué de façon décisive à la progression du SMI dans la durée (voir graphique ci-dessous).

Leur influence, déjà considérable lors du lancement de l’indice en 1988, s’est encore accrue ces dernières années, de sorte que la pondération maximale de ces trois titres dans l’indice a été récemment verrouillée. Nestlé, Roche et Novartis ne sont néanmoins pas les seules valeurs à avoir généré de la surperformance durant la dernière décennie. Parmi les composants actuels du SMI, Geberit, Givaudan, Lonza, Richemont, SGS, Sika, Swiss Life et Swiss Re sont parvenus à croître sensiblement plus rapidement que leur indice de référence.

«Une quête de qualité a poussé le SMI à 10 000 points»

L'indice phare de la Bourse suisse a franchi la barre symbolique des 10 000 points. Comment expliquer ce nouveau record, alors que la croissance ralentit et que les investisseurs doivent compter avec de nouvelles incertitudes géopolitiques?

Interview en vidéo de Fernando Martins da Silva, directeur de la Politique d'investissement de la BCV, en marge du dernier Rendez-vous de la Finance qui s'est tenu le 20 juin à Lausanne.