Les prix de l'immobilier par commune et par district vaudois

Les prix par commune

Les atlas et indices des prix de transaction se basent sur les modèles d’évaluation de Wüest Partner. Ils portent sur des objets dits «de référence», définis comme étant des logements construits il y a moins de cinq ans, offrant un bon standard d’aménagement, une microsituation ainsi qu’un volume ou une surface usuels.

Les prix représentés sont donc indicatifs et reflètent des moyennes. Sur le marché, ils peuvent varier par rapport à ces dernières en fonction des caractéristiques propres à un objet, le différenciant d’objets voisins. Par exemple, dans l’Arc lémanique, la qualité de la vue sur le lac Léman peut justifier des différences de prix importantes.

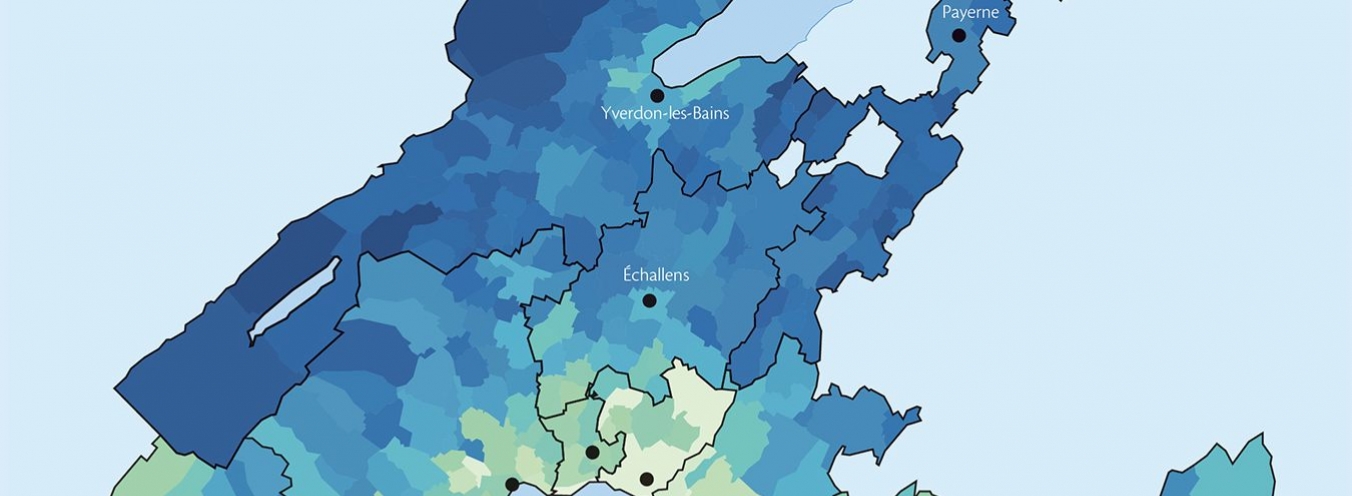

Maisons familiales individuelles

Prix d’une maison individuelle de référence (âge: 5 ans, standard d’aménagement: usuel, microsituation: moyenne, terrain: 500 m2, volume: 920 m3 SIA 116)

Source: Wüest Partner. Fond de carte: Office fédéral de la statistique (OFS), GEOSTAT

Appartements en PPE

Prix d’un appartement en PPE de référence (âge: 5 ans, standard d’aménagement: usuel, microsituation: moyenne, surface habitable nette: 110 m2, sans garage et sans place de parc).

Source: Wüest Partner. Fond de carte: Office fédéral de la statistique (OFS), GEOSTAT

Carte interactive des prix par commune

District d’Aigle

Le district d’Aigle, où les prix sont plus bas d’environ 15% qu’en moyenne cantonale, fait partie de ceux dans lesquels la démographie est la plus dynamique. La population a augmenté de 1,3% l’an dernier, la troisième hausse la plus forte dans les districts vaudois. Le taux de logements vacants s’inscrit en baisse, passant de 1,8% en 2024 à 1,4% au 1er juin 2025.

La construction est en net repli, avec une moyenne annuelle de 120 nouveaux logements attendus sur le marché en 2025 et 2026, contre quelque 260 objets par année en moyenne entre 2020 et 2025. La baisse est aussi bien sensible dans le segment locatif que dans celui de la propriété individuelle. En ce qui concerne les prix, les maisons familiales individuelles ont augmenté de 9,0% en 2025 et les appartements en PPE de 6,1%, selon les indices de Wüest Partner. Ces hausses ont été sensiblement supérieures à la moyenne cantonale.

District de la Broye-Vully

La Broye-Vully fait partie des districts les plus dynamiques sur le plan démographique: la population a augmenté de 1,5% en 2025, la deuxième hausse la plus forte dans les districts vaudois. Le taux de logements vacants a diminué, passant de 1,3% en 2024 à 1,2% en 2025. La production de nouveaux logements recule, mais moins que dans les autres districts, de 260 nouveaux objets en moyenne annuelle entre 2020 et 2024 à quelque 220 attendus en moyenne par année en 2025 et 2026. La baisse est principalement sensible dans la propriété individuelle, en particulier dans les villas.

Les maisons familiales individuelles ont renchéri de 8,5% en 2025, une hausse plus forte que la moyenne cantonale. En ce qui concerne les PPE, à 2,8%, la progression a été en retrait. Dans le district, les prix sont en moyenne un quart plus bas que dans le canton. Sur la ligne du RER de la Broye, près des lacs de Morat et de Neuchâtel ou près de Lausanne, les prix peuvent cependant être 10% à 15% plus élevés qu’en moyenne dans le district.

District du Gros-de-Vaud

Bien que la population du Gros-de-Vaud affiche une progression démographique légèrement en retrait par rapport à celle du canton, soit à un rythme de 0,8% l’an dernier, les villas ont renchéri de 7,8% et les appartements en PPE de 3,0%, des rythmes respectivement plus et moins rapides que la moyenne cantonale. La construction ralentit, avec quelque 80 nouveaux logements attendus en moyenne annuelle en 2025 et 2026, contre 260 en moyenne entre 2020 et 2024.

Le taux de vacance a légèrement augmenté, passant de 0,7% il y a deux ans à 0,8% l’an dernier. Dans le district, les prix de l’immobilier en propriété individuelle sont en retrait d’environ 10% par rapport à la moyenne cantonale. Les disparités entre communes reflètent la proximité d’axes de mobilité, tels que l’autoroute A1, la ligne CFF du Pied-du-Jura et la ligne Lausanne – Echallens – Bercher (LEB), ainsi que le voisinage de Lausanne. Dans les communes les mieux desservies et les plus proches de l’Arc lémanique, les prix peuvent dépasser de 10% la moyenne du district.

District du Jura-Nord vaudois

Dans le district du Jura-Nord vaudois, les prix des villas se sont appréciés de 6,8% en 2025, une hausse proche de la moyenne cantonale. Ceux des PPE ont en revanche augmenté plus rapidement que celle-ci, progressant de 5,8%, selon les indices de Wüest Partner. L’activité de construction a baissé, avec, en moyenne annuelle, 290 nouveaux logements mis sur le marché en 2025 et 2026, contre 510 en moyenne entre 2020 et 2025. Ce recul s’explique par la diminution des investissements dans le segment locatif et, dans une moindre mesure, dans les PPE. À 0,7% l’an dernier, la hausse de la population est en retrait par rapport à la moyenne cantonale. Le taux de vacance a reculé, passant de 1,2% en 2024 à 0,9% au 1er juin 2025.

Les prix de l’immobilier dans le Jura-Nord vaudois sont plus bas d’environ 20% que la moyenne cantonale. À l’intérieur du district, la ville d’Yverdon-les-Bains et sa périphérie, les communes bordant le lac de Neuchâtel ainsi que la région Chavornay-Orbe, proche de l’autoroute A1 et desservie par la ligne CFF du Pied-du-Jura, affichent des prix de l’immobilier plus proches de la moyenne.

District de Lausanne

Dans le district autour du chef-lieu, le marché immobilier est un peu atypique. Les logements en propriété sont relativement rares (environ 25% du total) et leurs prix dépassent de près de 30% la moyenne cantonale. Jouxtens-Mézery et Lausanne figurent parmi les 10% des communes les plus chères du canton. Dans ce contexte, les prix des villas se sont appréciés de 7,7%, un rythme plus rapide que la moyenne cantonale, selon les indices de Wüest Partner. Ceux des PPE ont progressé de 4,1%, une hausse proche de la moyenne.

Dans ce district aussi caractérisé par sa situation centrale, la production de logements est toujours relativement importante malgré une baisse: 410 nouveaux logements doivent sortir de terre annuellement en 2025 et 2026, en majorité dans le segment locatif. Entre 2020 et 2024, la moyenne annuelle s’inscrivait à 640. Le taux de logements vacants est resté stable, à 0,6% au 1er juin 2025. Sur fond de marché du logement tendu, la population a moins augmenté l’an dernier (+0,5%) qu’en moyenne cantonale.

District de Lavaux-Oron

Le district de Lavaux-Oron est partagé entre les communes proches du lac et celles de l’arrière-pays. À proximité du Léman, les prix de l’immobilier dépassent de deux cinquièmes la moyenne cantonale et certaines communes font partie des plus chères du canton, par exemple Lutry, Paudex ou Pully. Sur le Plateau, à Jorat-Mézières, Maracon, Montpreveyres, Oron ou Servion, les prix sont en dessous de la moyenne cantonale d’environ 5% à 15%. À l’échelle du district, les prix des maisons individuelles ont augmenté de 5,5% et ceux des appartements en PPE de 3,5% en 2025, des hausses légèrement en retrait par rapport à la moyenne cantonale.

L’activité de construction ralentit (moyenne annuelle 2020–2024: 340 nouveaux objets, 2025-2026: 140), aussi bien sur le marché locatif que sur celui de la propriété individuelle. Le taux de logements vacants a reculé, passant de 0,8% en 2024 à 0,6% en 2025, et se rapproche de celui que connaissent les districts de Lausanne et de l’Ouest lausannois. Quant à la population, avec une hausse de 0,7% l’an dernier, elle a augmenté un peu moins rapidement qu’à l’échelle du canton.

District de Morges

Les prix des villas ont augmenté de 8,4% en 2025 dans le district de Morges, plus qu’en moyenne cantonale. Les PPE ont pour leur part renchéri de 2,7%, moins que la moyenne. La construction de nouveaux logements, en location ou en propriété individuelle, recule, passant de 590 nouveaux logements par année en moyenne entre 2020 et 2024 à 230 objets attendus en moyenne annuelle en 2025 et 2026.

La population a moins augmenté qu’en moyenne cantonale, avec une hausse de 0,6% l’an dernier. Le taux de logements vacants est passé de 1,0% en 2024 à 0,9% au 1er juin 2025. Le district de Morges est partagé entre les communes proches du lac et celles de l’arrière-pays. Dans les premières, les prix de l’immobilier dépassent d’environ 30% la moyenne cantonale. Dans les communes du Plateau, malgré, pour certaines, la proximité de la ligne CFF du Pied-du-Jura ou de l’A1, ils sont, à l’inverse, en dessous.

District de Nyon

Le district de Nyon se distingue par une construction solide de nouveaux logements en propriété individuelle. En raison de la baisse des investissements dans le segment locatif, le bilan est toutefois en repli: ainsi, 270 nouveaux objets par année sont attendus dans le district en moyenne entre 2025 et 2026, contre 570 en moyenne annuelle entre 2020 et 2024. La population a moins augmenté que la moyenne cantonale, avec une hausse de 0,6% l’an dernier. Le taux de logements vacants est passé de 1,2% à 1,4% au 1er juin 2025.

Les prix des maisons individuelles ont augmenté de 4,3% en 2025, moins que la moyenne, selon les indices de Wüest Partner. Ceux des PPE ont augmenté de 4,5%, cette fois plus que la moyenne. À l’instar d’autres districts de l’Arc lémanique, celui de Nyon s’étend du Léman à l’arrière-pays. Près du lac, notamment à proximité de Genève, les prix de l’immobilier sont d’environ 30% plus élevés qu’en moyenne cantonale et certaines communes, Coppet, Commugny, Founex, Mies ou Tannay, font partie des plus chères du canton. Sur les pentes du Jura, les prix sont plus proches de la moyenne du canton.

District de l’Ouest lausannois

L’Ouest lausannois est le district dans lequel l’activité de construction est la plus importante. En moyenne, 970 nouveaux logements par an sont attendus en 2025 et 2026, principalement des appartements à louer, mais aussi des logements en propriété individuelle. Ce nombre est légèrement plus élevé que la moyenne annuelle de 2020 à 2024 (960 nouveaux logements). À 3,3% l’an dernier, la hausse de la population a aussi été de loin la plus rapide du canton. Le taux de logements vacants est resté inchangé à 0,5% au 1er juin 2025.

En raison de la proximité du chef-lieu, des grandes écoles et du lac, l’Ouest lausannois fait partie des districts dans lesquels les logements en propriété sont les plus onéreux, avec des prix plus élevés d’environ 30% par rapport à la moyenne cantonale. Avec son accès direct au lac Léman, Saint-Sulpice se classe même parmi les dix communes les plus chères du canton. À l’échelle du district, les prix des villas ont augmenté un peu moins rapidement qu’en moyenne cantonale (+6,5%), alors que la hausse a été plus forte que la moyenne pour les PPE (+6,5%).

District de la Riviera-Pays-d’Enhaut

Si les prix des villas ont plus augmenté (+9,0% en 2025) dans le district de la Riviera-Pays-d’Enhaut que dans le canton, la hausse a été en retrait pour les appartements en PPE, à 3,2%. L’activité de construction est en recul, avec 200 nouveaux logements par an attendus en moyenne entre 2025 et 2026, contre 320 en moyenne annuelle entre 2020 et 2025. La baisse est notamment liée à l’annulation par la justice du Plan d’affectation de Montreux ou à l’abandon après des votations des projets des Grands-Prés (Montreux) ou En Praz Grisoud (Blonay – Saint-Légier). La population a augmenté de 0,8% l’an dernier et le taux de logements vacants est passé de 0,8% en 2024 à 0,9% au 1er juin 2025.

Le profil du district de la Riviera-Pays-d’Enhaut est un peu atypique, ce qui explique une évolution souvent différente de la moyenne cantonale. Notamment, il est composé d’une région proche du lac Léman et d’une autre au cœur des Alpes vaudoises. Sur la Riviera, les prix de l’immobilier sont plus élevés de près de 30% qu’en moyenne cantonale, alors que la différence est d’environ 10% pour le Pays-d’Enhaut. Avec une population en hausse de 0,8% en 2025, sa démographie est en retrait par rapport à la moyenne cantonale.

Les atlas et indices des prix de transaction se basent sur les modèles d’évaluation de Wüest Partner. Ils portent sur des objets dits « de référence », définis comme étant des logements construits il y a cinq ans, offrant un bon standard d’aménagement, une bonne microsituation ainsi qu’un volume ou une surface usuels. Les prix représentés sont donc indicatifs et reflètent des moyennes. Sur le marché, les prix peuvent varier par rapport à ces dernières, en fonction de caractéristiques propres à un objet, le différenciant d’objets voisins.

CES ARTICLES POURRAIENT VOUS INTÉRESSER

PIB vaudois: le contexte mondial incertain pèse sur la croissance

Le degré d’incertitude reste élevé, sur fond de pourparlers entre les États-Unis et l’Iran entrecoupés de regains de tension. Les perspectives demeurent mitigées pour l’économie vaudoise, avec une croissance qui devrait ralentir à 1,0% cette année, contre 2,4% l’an dernier, selon les dernières données publiées ce jour par la Commission Conjoncture vaudoise. Suite

BCV Immobilier No16: le point sur le marché

Le nouveau numéro de BCV Immobilier s’intéresse à la pénurie de logements dans le canton. Après quelques années de détente, le taux de logements vacants est passé de 1,4% en 2020 à 1% en 2023 et reste sous ce seuil depuis. La 16e édition de BCV Immobilier examine aussi l’évolution des taux d’intérêt. Suite