Le changement de régime d’inflation, voulu par la Réserve fédérale et favorisé par l’administration Biden, sera plus marqué aux États-Unis qu’en Europe – Suisse incluse –, où le spectre de la déflation commence seulement à s’éloigner.

Faut-il craindre l'inflation?

Aux États-Unis, la hausse des prix s’explique par des éléments temporaires, mais aussi, à plus long terme, structurels. Une normalisation qui pourraient provoquer quelques turbulences au second semestre.

La hausse de l’inflation américaine en avril, pourtant prévisible, a surpris par sa rapidité et a ravivé les craintes d’un durcissement monétaire par la Réserve fédérale (Fed). Si les facteurs haussiers qui sont directement liés à la pandémie vont se résorber à court terme, justifiant un statu quo de la Fed d’ici à l’automne, d’autres pressions, plus structurelles, favoriseront ensuite une remontée durable de l’inflation à horizon 2022. Une normalisation qui devrait toujours bénéficier aux actions à moyen terme, mais qui pourraient provoquer quelques turbulences au second semestre.

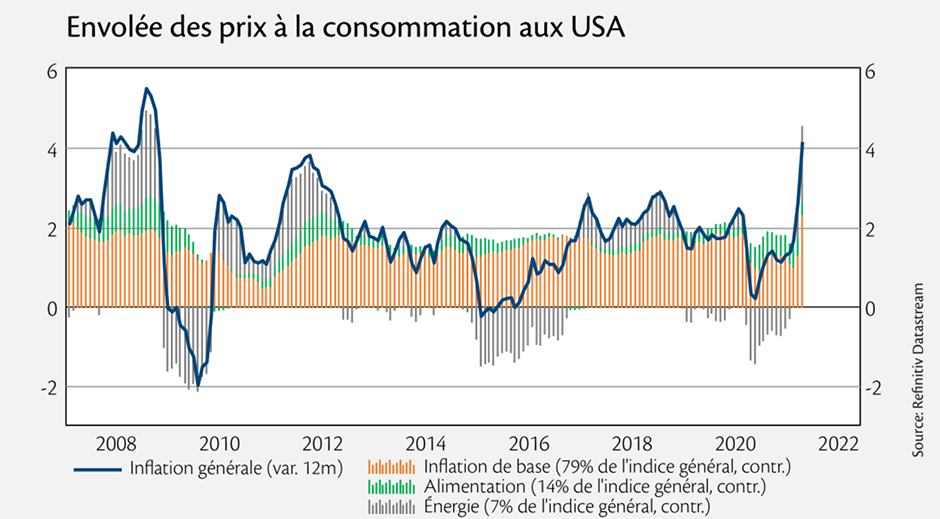

États-Unis: rebond plus marqué que prévu en avril

Même s’il était attendu, le rebond des prix à la consommation aux États-Unis en avril a surpris par sa vigueur. Progressant de 0,8% sur un mois, l’indice général a bondi à 4,2% sur un an, un niveau qui n’avait plus été atteint depuis 2008. L’indice de base (hors alimentation et énergie) a, quant à lui, grimpé de 0,9% sur un mois, à 3,0% sur un an, un seuil qui n’avait plus été atteint depuis 1996 et qui dépasse désormais largement l’objectif de la Fed.

Ces chiffres ont ravivé les craintes des investisseurs d’un durcissement monétaire par la Fed, à travers une réduction de ses achats d’obligations («tapering»).

Pressions haussières temporaires à court terme

Ces inquiétudes ne devraient toutefois pas se matérialiser avant cet automne.

Selon la Fed, une part importante des pressions actuelles sur les prix sera transitoire, car directement liée à la pandémie. La réouverture totale de l’économie, prévue d’ici à cet automne, devrait faire baisser certains coûts de production qui se sont envolés à cause des perturbations sur les chaînes de production.

Ensuite, l’effet de base, qui explique en grande partie l’envolée de l’inflation sur un an, devrait aussi se dissiper d’ici à cet automne, puisque les comparaisons annuelles s’éloigneront de la période du choc initial de la pandémie, au printemps 2020, qui avait déprimé les prix. En effet, à moins d’un nouveau choc, il est peu probable que les prix de l’essence rebondissent à nouveau d’un spectaculaire 49% sur un an, comme en avril. Un rebond lié à la comparaison avec le mois où les prix du brut avaient chuté à -37 dollars le baril. Un effet de base qui compte pour 1,4 point de l’inflation de ce mois d’avril.

Les données sur l’inflation qui seront publiées ces prochains mois nous renseigneront sur la nature, transitoire ou non, des pressions inflationnistes et indiqueront si l’inflation a atteint son pic annuel au tournant de l’été, comme nous l’attendons.

Pas de durcissement monétaire de la Fed avant l’automne

En passant d’une cible d’inflation à une moyenne d’inflation à 2% l’été dernier, la Fed s’est donnée la marge de manœuvre qui lui manquait pour favoriser un retour durable de celle-ci. Pour autant que les tensions sur les prix restent transitoires, comme elle le soutient, la Fed devrait tolérer l’envolée temporaire de l’inflation.

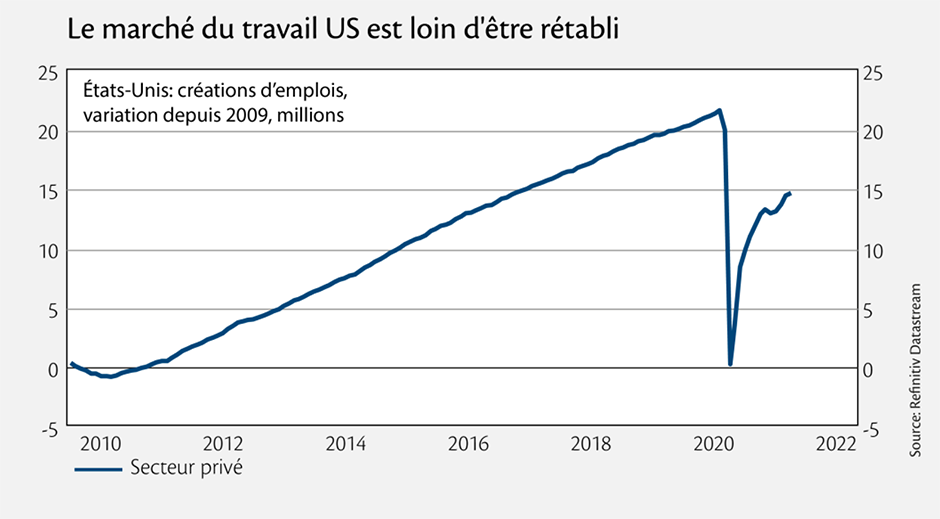

Selon ses propos, elle n’envisagera un durcissement monétaire que lorsque le marché du travail sera proche du plein emploi. C’est loin d’être le cas, puisque, aux États-Unis, 8 millions de chômeurs doivent encore retrouver un emploi depuis la pandémie. La Fed devrait dès lors maintenir sa politique expansionniste au moins jusqu’à cet automne.

Remontée plus pérenne de l’inflation à horizon 2022

Si l’inflation américaine va refluer après l’été, grâce à la dissipation des effets de base et des pressions transitoires, d’autres facteurs devraient favoriser une hausse plus durable de cette inflation d’ici à 2022.

Certaines pressions sont déjà visibles. Plusieurs entreprises reportent une partie de la hausse des coûts sur le consommateur et proposent des salaires plus élevés pour attirer des employés qualifiés. Des comportements qui pourraient se généraliser en 2022 si l’économie reste dynamique. Les loyers – 42% de l’inflation de base –, gelés en raison de la pandémie, pourraient s’ajuster à la hausse dans un contexte de pénurie de logements. Enfin, les plans Biden, qui visent une croissance socialement plus inclusive, plus verte et portée par l’infrastructure, accentueront les pressions salariales et les pénuries de certaines matières premières, tout en entraînant une taxation plus élevée.

Ce changement de régime d’inflation, voulu par la Fed et favorisé par l’administration Biden, sera plus marqué aux États-Unis qu’en Europe – Suisse incluse –, où le spectre de la déflation commence seulement à s’éloigner.

Quelles conséquences pour les actions?

Pour autant que le changement reste progressif et bien accompagné par la Fed, les actions seront capables de s’adapter à ce nouveau régime d’inflation, même si la transition pourrait provoquer des soubresauts au second semestre, qui pourront offrir des opportunités d’achat.

Dans un contexte de reprise économique toujours dynamique, qui favorise une progression solide des bénéfices, le potentiel haussier des actions reste intéressant sur la durée. À court terme, elles seront particulièrement sensibles à l’évolution des anticipations d’inflation, des taux longs et du comportement de la Fed, et ce d’autant plus que leur valorisation est élevée.

Les préférences thématiques et sectorielles dépendront avant tout de l’évolution des anticipations d’inflation. Les valeurs cycliques et de style Value, comme les financières et l’énergie, profiteront d’une nouvelle hausse des anticipations d’inflation, grâce à leur capacité à répercuter les hausses de prix. Les valeurs de défensives et de croissance, comme les technologiques, bénéficieront, elles, d’un reflux des attentes d’inflation. Un match qui s’annonce serré, vu le niveau déjà élevé des attentes d’inflation, et qui requiert de rester diversifié.