À l’aube d’une normalisation progressive de l’économie qui devrait être très favorable aux sociétés les plus cycliques.

Les thèmes actions à privilégier en 2021

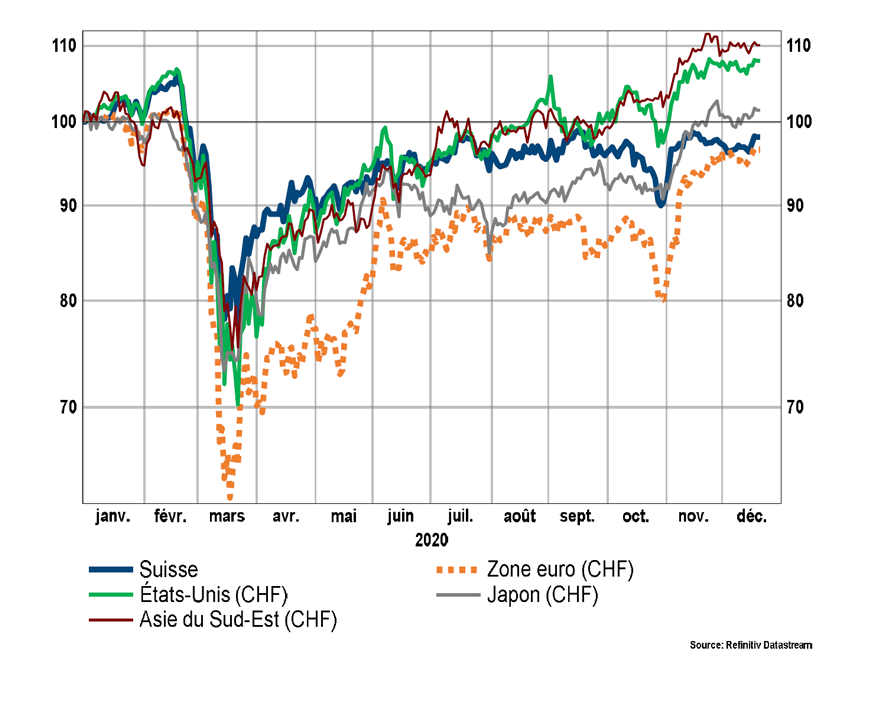

Rassurées par les interventions massives des banques centrales et par les annonces de plans de soutien, les actions ont entamé un rebond dès fin mars, dominé par les valeurs défensives et de qualité. Au gré des signaux de reprise, les thèmes cycliques se sont distingués, surtout dès novembre après les élections américaines et les annonces prometteuses sur les vaccins (voir le graphique ci-dessous). Cette rotation thématique devrait se poursuivre en 2021 et plaide pour une diversification dans les portefeuilles au détriment des thèmes phares de la période de crise.

Performances des différentes régions

Nos thèmes cycliques préférés se déploient sur le plan géographique ainsi que sur celui de la taille des sociétés et de leur secteur d’activité.

Régions cycliques

Le marché européen devrait voir son attrait renforcé, notamment par le fait que les économies du Vieux Continent bénéficieront fortement de l’arrivée des vaccins (levée des restrictions dans les services). La forte reprise manufacturière mondiale devrait également profiter au marché japonais ainsi qu’aux pays émergents. Ces derniers bénéficieront en outre de la hausse des prix des matières premières et d’une poursuite de l’affaiblissement du dollar.

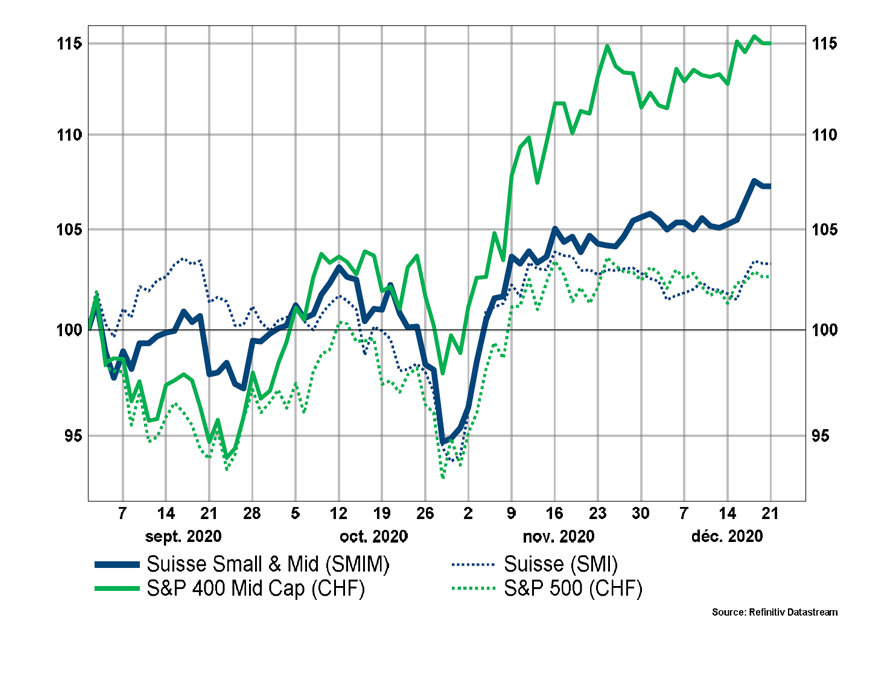

Petites et moyennes sociétés

En Suisse, ces valeurs devraient continuer de tirer profit d’une plus grande sensibilité à la reprise manufacturière mondiale. Aux États-Unis, les small & mid caps devraient encore bénéficier de la normalisation du risque financier et des mesures de soutien monétaires et fiscales. Elles devraient également continuer de réagir positivement à la pentification de la courbe des taux d’intérêt et à une hausse des anticipations d’inflation. À relever encore qu’un indice comme le S&P 400 Mid Cap présente l’avantage d’une large diversification sectorielle.

Les petites sociétés ont le vent en poupe

Industries, matériaux

Les segments industriels vont continuer de s’appuyer sur la reprise manufacturière, particulièrement dynamique en Chine. La forte remontée des intentions d’investissement des entreprises est encourageante et traduit également un besoin de renouvellement des équipements. D’autre part, la reprise de la mobilité et du commerce mondial va soutenir les industries liées au transport (aviation, fret, activités logistiques…). Les investissements d’infrastructures déjà importants en Chine devraient également s’accélérer aux États-Unis, notamment s’ils intègrent les futurs plans de relance. Enfin, le secteur des matériaux, qui comprend non seulement des valeurs chimiques, mais aussi des valeurs minières, va aussi profiter de la reprise manufacturière dans son ensemble ainsi que de la hausse des prix des métaux.

Fort dynamisme des commandes à l'industrie

Financières

Fortement délaissées durant la correction boursière, les valeurs financières ont atteint une faible valorisation (ratios cours/bénéfices…) dans les principales régions. Toutefois, leur potentiel de rattrapage semble davantage pérenne aux États-Unis qu’en Europe et en Suisse où des taux durablement négatifs vont continuer de peser sur leurs marges. Aux États-Unis, si les taux directeurs de la Fed vont rester au plancher, la bonne dynamique de la reprise devrait permettre une progression modérée des rendements du Trésor à 10 ans au-dessus de 1% en 2021, tandis que les échéances plus courtes vont moins progresser. Dès lors, les banques vont profiter de l’effet positif d’une pentification de la courbe des taux (hausse plus rapide des rendements à long terme que celle des taux courts) sur leurs marges d’intérêt. En outre, les financières américaines profitent, davantage que leurs homologues européennes, d’une abondance de liquidités fortement stimulante pour les marchés boursiers (augmentation des revenus de trading, hausse des entrées en bourse et des affaires pour les banques d’investissement).

La hausse des taux longs en soutien

Rester diversifié

La surperformance des thèmes cycliques reste bien sûr dépendante de la poursuite d’une reprise dynamique de l’économie mondiale. Face aux incertitudes élevées liées à l’efficacité des vaccins, au maintien de la confiance des consommateurs et des entreprises et à l’ampleur des mesures de relance fiscales, il faudra maintenir une diversification importante en portefeuille. On évitera ainsi de trop réduire les valeurs de croissance et de qualité, comme la technologie et la santé, qui restent attractives à long terme.

CES ARTICLES POURRAIENT VOUS INTÉRESSER

«La Suisse doit être créative, elle doit être partout»

Invitée dans une manifestation de la BCV, Andrea Rauber Saxer, cheffe de la Division pour les relations bilatérales économiques au SECO, a rappelé que la Suisse avait des atouts en main pour défendre sa place dans le commerce mondial. Ses explications. Suite

Kevin Warsh à la tête de la Fed: le bon compromis

Bien que Kevin Warsh, ancien gouverneur de la Réserve fédérale américaine (Fed), soit considéré comme un partisan de taux d'intérêt plus bas, comme le souhaite Donald Trump, il apparaît également comme l’un des candidats les plus modérés parmi ceux évoqués pour succéder à Jerome Powell. Suite