La décision de la Fed constitue un signal positif pour les actifs risqués et sensibles à l’inflation.

L’annonce de la Fed sur l’inflation est une révolution

Le Symposium économique de la Fed s’est tenu à Jackson Hole les 27 et 28 août. Cette conférence annuelle, qui réunit un panel de spécialistes pour débattre de la politique économique, était particulièrement attendue, car elle était consacrée à la revue de la stratégie monétaire de la banque centrale. Un exercice consistant à évaluer si les objectifs et instruments de politique monétaire sont bien adaptés à la réalité économique d’aujourd’hui. Si les conclusions sont passées quasiment inaperçues, elles comportent un changement de paradigme majeur qui aura une incidence sur l’économie et l’investissement de ces prochaines années. Voyons pourquoi.

L’objectif du plein-emploi devient prioritaire

La Fed a pour mission d’atteindre deux objectifs: la stabilité des prix, définie jusqu’ici comme un taux d’inflation cible de 2%, et un objectif de plein-emploi, non chiffré, car son niveau varie au cours d’un cycle.

La Fed n’a pas modifié son objectif de plein-emploi, mais l’a précisé (maximiser la création d’emplois sans provoquer un dérapage de l’inflation) et en a fait une priorité, alors que pendant longtemps sa priorité avait été l’inflation. Une évolution qui s’explique notamment par le contexte actuel, marqué par les inégalités sociales, qui sont au cœur des préoccupations aux États-Unis.

L’objectif d’inflation devient flexible et symétrique

Pour se donner les moyens d’atteindre le plein-emploi, la Fed a décidé d’adapter son objectif d’inflation, devenu trop contraignant et peu adapté à la réalité économique.

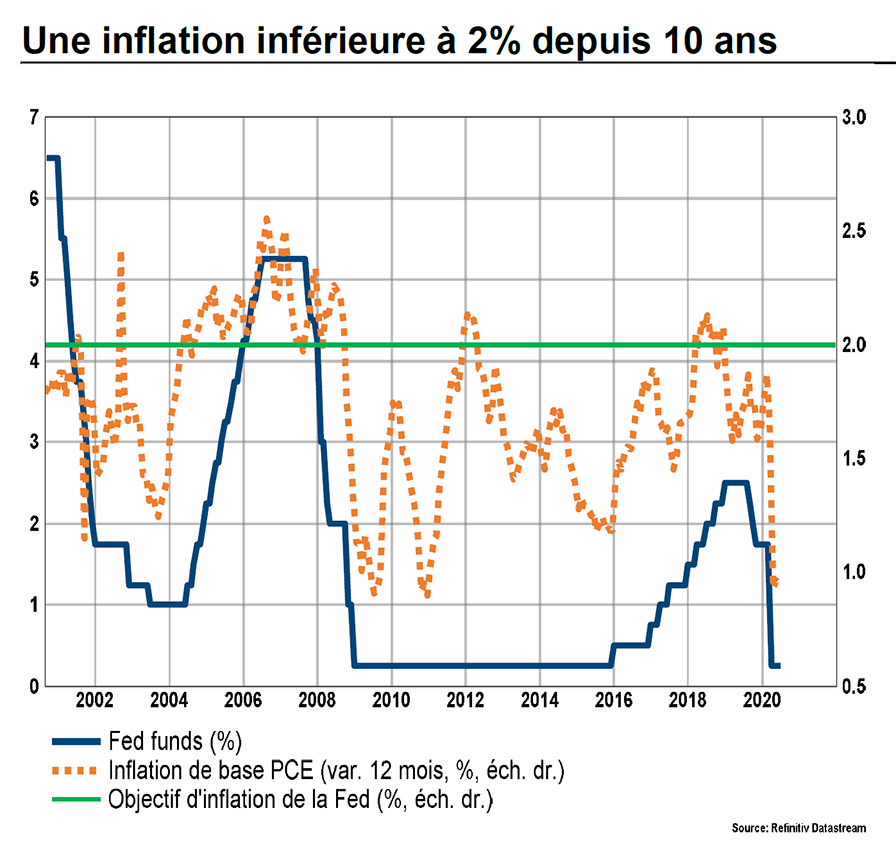

Car l’inflation a été systématiquement inférieure à 2% ces dix dernières années malgré une croissance raisonnable et une situation de plein-emploi en 2018-19.

Or lorsque l’inflation est faible, les attentes d’inflation diminuent, les consommateurs et les entreprises reportent leurs dépenses pour bénéficier de prix plus bas ou par manque d’opportunités et la croissance économique ralentit, tout comme celle de l’emploi. Dans un tel contexte, les taux restent proches de zéro, ce qui crée des distorsions économiques et financières, et empêche la Fed de se reconstituer une marge de manœuvre pour relancer l’activité par des baisses de taux. Un véritable cercle vicieux, susceptible, à terme, d’enclencher une spirale déflationniste, dont il est très difficile de sortir comme on le voit au Japon.

Pour écarter un tel scénario et sortir du régime d’inflation sous-optimal qui a prévalu ces dix dernières années, la Fed a donc décidé de passer à un taux d’inflation plus flexible et symétrique. Dorénavant, elle ne visera plus un taux d’inflation cible de 2%, mais une moyenne d’inflation de 2% sur un cycle entier. Autrement dit, après une décennie d’inflation inférieure à 2%, la Fed est prête à tolérer une inflation durablement supérieure à 2% (pour autant qu’il n’y ait pas de dérapage des prix), jusqu’à ce que les attentes d’inflation remontent et s’ancrent autour d’un niveau de 2% et que l’on retrouve un niveau de plein-emploi. Il s’agit là d’une adaptation majeure de son objectif d’inflation, qui devrait accroître ses chances d’atteindre ses objectifs.

Une politique monétaire durablement expansionniste

Étant donné le taux de chômage actuel (autour de 10%), la Fed devrait rester durablement accommodante, et ce d’autant plus que l’inflation est bien en dessous de 2% et que les pressions inflationnistes sont, selon nos mesures, quasi inexistantes. Avec seulement 57% des prix à la consommation en hausse au mois de juillet, on est loin d’un dérapage inflationniste, tout en étant loin des pressions déflationnistes qui prévalaient lors des périodes de récession précédentes (ce qui est également rassurant). La Fed a donc les mains libres pour stimuler.

La Fed a les moyens de ses ambitions

Et elle a également les moyens de ses ambitions. Dans son discours, elle a réitéré qu’elle utiliserait tous les instruments nécessaires pour atteindre ses objectifs.

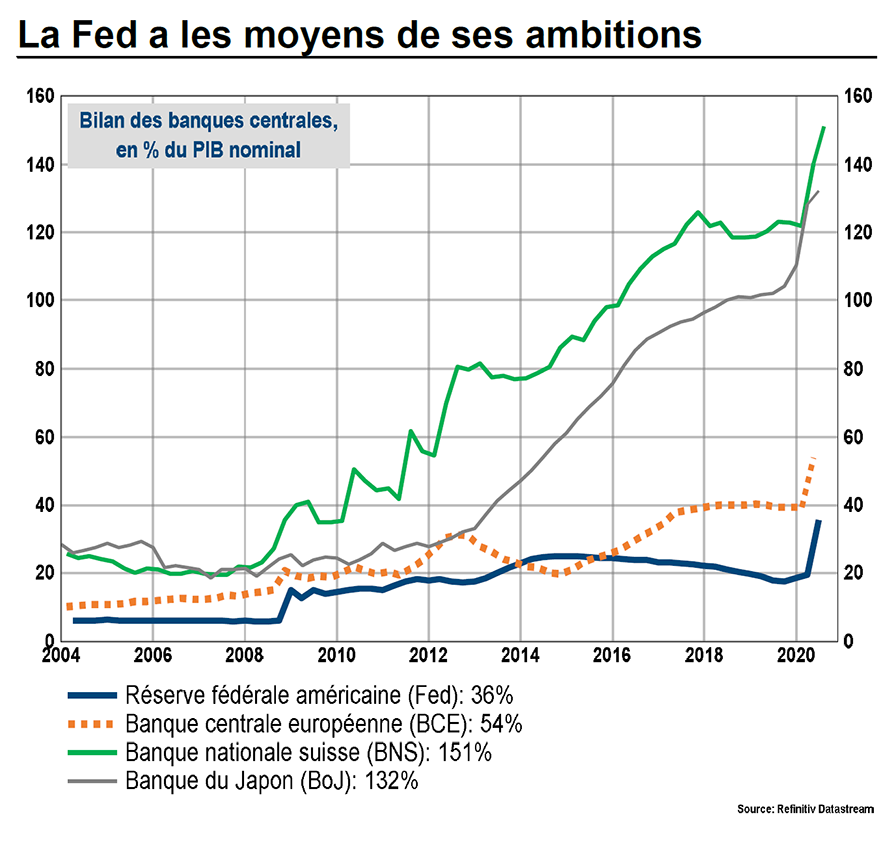

Ainsi, elle pourrait augmenter ses programmes d’achats d’actifs et de prêts, pourtant déjà massifs: 2 300 milliards de dollars à ce jour contre 1 330 milliards pendant la crise financière de 2008-2009. Car sa marge de manœuvre, en comparaison avec les autres banques centrales, est pour ainsi dire illimitée. Son bilan étant de seulement 36% du PIB, elle pourrait (en théorie) encore le quadrupler avant d’atteindre la taille des bilans de la Banque nationale suisse ou de la Banque du Japon, de 151% et 132% du PIB respectivement. Dans tous les cas, elle dispose de moyens suffisants pour stimuler, mais également pour contenir les taux longs (en achetant des bons du Trésor à échéances longues par le biais de son programme d’achats d’actifs), si les pressions inflationnistes devaient les pousser trop rapidement à la hausse et provoquer un resserrement prématuré des conditions financières.

Un signal positif pour les actifs risqués et sensibles à l’inflation

En adaptant son objectif d’inflation, d’un taux cible de 2% à une moyenne de 2% sur un cycle, la Fed se dote de la flexibilité qui lui manquait pour atteindre son objectif de plein-emploi, devenu prioritaire en ces temps de tensions sociales, et pour sortir d’un schéma où la faiblesse persistante de l’inflation risque de muter en déflation à la japonaise. Vu les niveaux de chômage et d’inflation, la Fed sera durablement accommodante, même lorsque l’inflation dépassera 2%. Un signal positif à moyen terme pour les actifs risqués (actions et high yield) et sensibles à l’inflation (tips et matières premières), pour autant que la reprise économique soit suffisamment dynamique.

|

|

|

CES ARTICLES POURRAIENT VOUS INTÉRESSER

«La Suisse doit être créative, elle doit être partout»

Invitée dans une manifestation de la BCV, Andrea Rauber Saxer, cheffe de la Division pour les relations bilatérales économiques au SECO, a rappelé que la Suisse avait des atouts en main pour défendre sa place dans le commerce mondial. Ses explications. Suite

Kevin Warsh à la tête de la Fed: le bon compromis

Bien que Kevin Warsh, ancien gouverneur de la Réserve fédérale américaine (Fed), soit considéré comme un partisan de taux d'intérêt plus bas, comme le souhaite Donald Trump, il apparaît également comme l’un des candidats les plus modérés parmi ceux évoqués pour succéder à Jerome Powell. Suite