La moisson de dividendes 2018 s’est révélée exceptionnelle.

Pourquoi réinvestir ses dividendes?

Les investisseurs en quête de revenus réguliers peuvent jubiler. La moisson de dividendes 2018 s’est révélée exceptionnelle. Les entreprises ont reversé l’an dernier l’équivalent de USD 1 370 milliards à leurs actionnaires, selon l’étude annuelle de la société de gestion Janus Henderson. Leur contribution s’inscrit en hausse de 9,3% par rapport à 2017. Et de 8,5% corrigé des effets exceptionnels, comme les dividendes extraordinaires ou les effets de change. Jamais les sociétés ne s’étaient montrées aussi généreuses.

Même la tech verse des dividendes

Les montants alloués aux actionnaires témoignent d’une conjoncture solide et de la bonne santé des entreprises. Plusieurs secteurs ont pu normaliser leur politique de versements après des années difficiles, notamment les banques, les entreprises pétrolières ou encore l’industrie minière. Les sociétés technologiques aux modèles d’affaires matures adoptent de plus en plus une culture de distribution et contribuent à ce bon millésime. Enfin, la réforme de l’imposition des sociétés aux États-Unis a eu une incidence positive même si les entreprises américaines ont aussi utilisé une partie du bonus fiscal pour racheter leurs propres actions (lire ci-dessous).

La Suisse en bonne place

En 2018, la Suisse a fait bonne figure avec notamment Novartis et Nestlé qui se sont classés dans le top 20 des principaux payeurs de dividendes au monde. Selon Janus Henderson, les entreprises helvétiques ont versé l’an dernier l’équivalent de USD 40 milliards à leurs actionnaires, en légère progression sur un an, mais en hausse de 20% sur cinq ans. Novartis, Roche et Nestlé y ont contribué pour moitié. Ces sociétés mènent des politiques de redistribution exemplaires, encouragées dans cette voie par la pression croissante exercée par les investisseurs activistes. Les trois poids lourds de la bourse suisse parviennent à augmenter chaque année la contribution aux actionnaires, comme en témoigne Novartis qui versait un dividende de CHF 0,5 par action lors de sa création en 1996 et qui a versé CHF 2,8 l’an dernier.

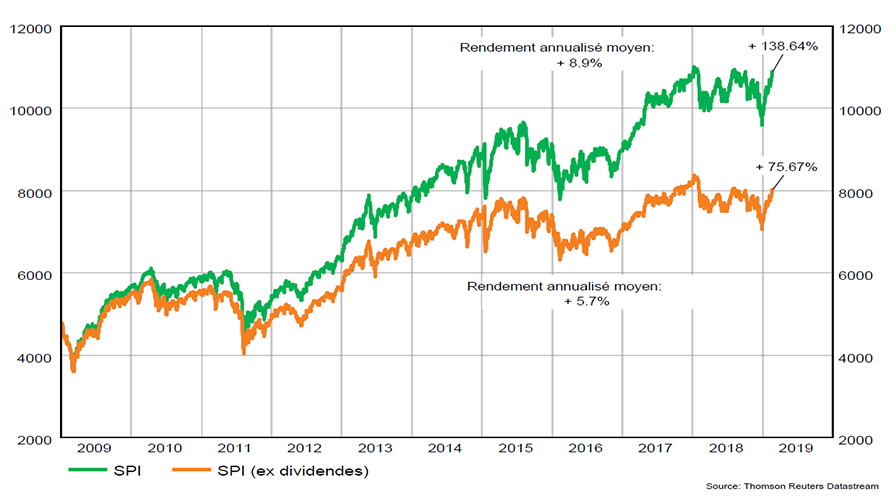

Magie des intérêts composés: l’exemple suisse

Pour un investisseur exposé au marché suisse, les dividendes représentent bien davantage qu’une poire pour la soif. Car quand ceux-ci sont systématiquement réinvestis, ils apportent une contribution essentielle à la performance. On peut s’en persuader en comparant la performance des indices boursiers dividendes réinvestis et hors dividendes. Depuis 2009, le différentiel de rendement annualisé moyen est, par exemple, de plus de 3% sur le Swiss performance Index (SPI) (voir graphique), dont la version incluant les dividendes vient d’établir un nouveau record à plus de 11 000 points. Sur une décennie, les dividendes réinvestis ont ainsi apporté environ 45% du rendement d’un investissement dans l’indice le plus représentatif de la cote helvétique.

Le SPI avec ou sans réinvestissement des dividendes

Plus la période est longue, plus ce que d’aucuns appellent «la magie des intérêts composés» (lire ci-dessous) opère. Le Swiss Market Index (SMI), qui regroupe les grandes capitalisations suisses, vaut aujourd’hui quelque 9 400 points contre près de 19 400 points pour le SMIC, sa version avec dividendes, qui a atteint son plus haut niveau fin février. Le réinvestissement systématique des produits de la distribution a ainsi assuré plus de la moitié de la progression de l’indice depuis son lancement à 1 500 points le 30 juin 1988.

Nouvelle pluie de dividendes en 2019

Les dividendes mondiaux devraient poursuivre leur progression cette année. La majorité des entreprises ont publié récemment leurs résultats 2018 qui ressortent globalement au-dessus des attentes du marché. Les sociétés devraient donc être en mesure de distribuer de nouveaux montants records en 2019 malgré la maturité du cycle économique. Janus Henderson anticipe une hausse de 3,3% des dividendes mondiaux à USD 1 414 milliards en 2019, ce qui équivaut à USD 700 milliards de plus qu’il y a 10 ans.

Intérêt accru pour les stratégies à haut dividende

L’intérêt pour les entreprises capables de servir des dividendes élevés ne date pas d’hier. Les titres de ces sociétés sont depuis toujours prisés par les investisseurs en actions qui ont besoin de rentrées d’argent régulières. Mais depuis une décennie, faute de rendements décents sur les marchés obligataires, certains investisseurs conservateurs se sont résignés à prendre davantage de risques en s’exposant à ce segment du marché des actions.

Les actions à haut dividende sont aussi appréciées pour leurs vertus stabilisatrices dans un portefeuille diversifié. Les entreprises capables de redistribuer de façon durable une part importante de leurs bénéfices sont généralement des entités qui présentent des bilans financiers solides et des perspectives de développement aussi prudentes que lisibles pour l’investisseur. De ce fait, elles sont généralement moins sujettes à la volatilité que les sociétés de croissance et peuvent jouer un rôle d’amortisseur lors des phases de stress des marchés.

Mais gare à toute déception! Le dividende tient un rôle de vigie sur la santé financière d’une entreprise. Et il a la valeur d’un contrat de confiance entre l’actionnaire et la société. Si celle-ci revoit à la baisse sa politique de distribution, elle sera invariablement sanctionnée en bourse, et généralement de manière très sévère.

Dividendes ou rachats d’actions?

En 2018, les entreprises américaines ont versé USD 468,9 milliards de dividendes. Mais elles ont aussi racheté leurs propres actions pour un montant de USD 1 038 milliards, pulvérisant le record de USD 650 milliards établi en 2007. Ce procédé constitue une autre manière pour une entreprise de rétribuer ses actionnaires.

Ce chiffre impressionnant s’explique naturellement par la réforme fiscale américaine qui a non seulement fait exploser les marges bénéficiaires des entreprises l’an dernier, mais qui a aussi poussé celles-ci à rapatrier une partie de leur montagne de cash longtemps parquée à l’étranger. Une frange de ces liquidités a été restituée aux investisseurs à travers les programmes de «share buyback».

Traditionnellement, les rachats d’actions sont des stratégies plus courues aux États-Unis qu’en Europe. L’explication de cette différence tient essentiellement à des raisons fiscales. Les rachats d’actions génèrent principalement des gains en capitaux qui sont faiblement fiscalisés aux États-Unis, contrairement aux dividendes qui entrent dans l’impôt sur le revenu et qui sont lourdement taxés. La préférence des entreprises américaines pour le «share buyback» se lit en partie dans le «payout ratio» (lire ci-dessous) de l’indice S&P qui s’élevait à seulement 45,5%, contre plus de 70% pour le SMI.

Autre avantage d’un rachat d’actions par rapport au versement d’un dividende: le premier ne fait pas baisser le cours de bourse contrairement au second. En rachetant puis en détruisant des titres en circulation, l’entreprise fait monter la valeur unitaire du titre en assurant à ses détenteurs une part plus grande de l’entreprise, et donc une restitution plus importante de ses bénéfices. À contrario, le versement d’un dividende pèse sur le prix d’une action, car l’opération se traduit par une sortie du cash, et donc une diminution de la valeur de l’entreprise pour un nombre d’actions qui, de son côté, n’a pas varié.

Le saviez-vous?

Le rendement du dividende C'est l'indicateur financier le plus couramment utilisé pour déterminer l'attractivité d'une entreprise en matière de distribution. Cette valeur, exprimée en pourcent, est obtenue en divisant le montant du dividende par action par le cours boursier du titre. Ainsi, une société qui prévoit de distribuer 2 francs pour une action qui s'échange à 50 francs sur le marché affiche un rendement au dividende de 4%. Ce chiffre varie constamment en fonction de l'évolution du cours de l'action. Théoriquement, plus le rendement est haut, plus la politique de distribution de l'entreprise est intéressante. Toutefois, un rendement du dividende très élevé peut constituer un signal d'alarme. Par exemple, la chute brutale du cours boursier d'une entreprise en difficulté entraîne automatiquement une hausse du rendement au dividende. Compte tenu de sa situation précaire, la société en question sera probablement contrainte de communiquer ultérieurement une révision à la baisse de sa politique de distribution. En 2018, le rendement du dividende de l'indice SMI était de 3,22%.

Le «payout ratio» Cet indicateur exprime en pourcent la part du bénéfice net allouée à la distribution aux actionnaires. Le dividende peut se situer dans une fourchette allant de 0% à 100% du bénéfice. La décision est principalement du ressort du management d'une société, sous réserve de l'approbation du conseil d'administration et des actionnaires. La direction détermine la part des profits qui doit rester dans l'entreprise à des fins de consolidation financières, de R&D, de marketing ou de rachat d'actions, par exemple. Mais cette liberté se heurte dans les faits à certaines limites. Car pour fidéliser leurs actionnaires, les entreprises ont intérêt à mettre en place des politiques de distribution stable et pérenne. Et donc à verser chaque année un dividende du même ordre de grandeur que celui attribué lors de l'exercice précédent, indépendamment de l'évolution du résultat financier. En 2018, le «payout ratio» de l'indice SMI était de 72,87%. En Suisse le taux de distribution a plus que doublé depuis la fin des années 1990 où il avoisinait en moyenne 30%. La pression exercée par les fonds activistes anglo-saxons, comme Third Point qui a fait une entrée remarquée au capital de Nestlé, n'est pas étrangère à ce changement.

Les entreprises zéro dividende Investir dans une entreprise qui ne verse jamais de dividende n'est de loin pas un non sens. Certaines sociétés conservent une grande partie, voire l'entier de leur bénéfice pour le réinjecter dans leurs projets de croissance. À terme, il peut en résulter des hausses de cours, ce qui représente une autre forme de rémunération de l'actionnaire. Quatre des dix plus grandes capitalisations boursières mondiales n'ont jamais versé de dividende. Elles comptent parmi les entreprises les plus performantes de la planète. Elles s'appellent Amazon, Alphabet, Facebook et Berkshire Hathaway.

La magie des intérêts composés Un capital est placé à intérêts composés lorsque les intérêts de chaque période sont incorporés au capital pour l'augmenter progressivement et porter intérêts à leur tour. Le capital génère des intérêts, les intérêts augmentent le capital, ce qui génère de nouveaux intérêts, qui augmentent encore le capital... etc. Cette notion est antagoniste à celle des intérêts simples, qui ne sont pas réinvestis. On prête au physicien Albert Einstein cette citation célèbre: «Les intérêts composés sont la huitième merveille du monde. Celui qui les comprend les gagne. Et celui qui ne les comprend pas les paie.».

Cet article vous a intéressé: retrouvez plus d'informations financières ainsi que des conseils de placement et thématiques d'investissement dans votre plateforme BCV Conseil |

CES ARTICLES POURRAIENT VOUS INTÉRESSER

«La Suisse doit être créative, elle doit être partout»

Invitée dans une manifestation de la BCV, Andrea Rauber Saxer, cheffe de la Division pour les relations bilatérales économiques au SECO, a rappelé que la Suisse avait des atouts en main pour défendre sa place dans le commerce mondial. Ses explications. Suite

Kevin Warsh à la tête de la Fed: le bon compromis

Bien que Kevin Warsh, ancien gouverneur de la Réserve fédérale américaine (Fed), soit considéré comme un partisan de taux d'intérêt plus bas, comme le souhaite Donald Trump, il apparaît également comme l’un des candidats les plus modérés parmi ceux évoqués pour succéder à Jerome Powell. Suite