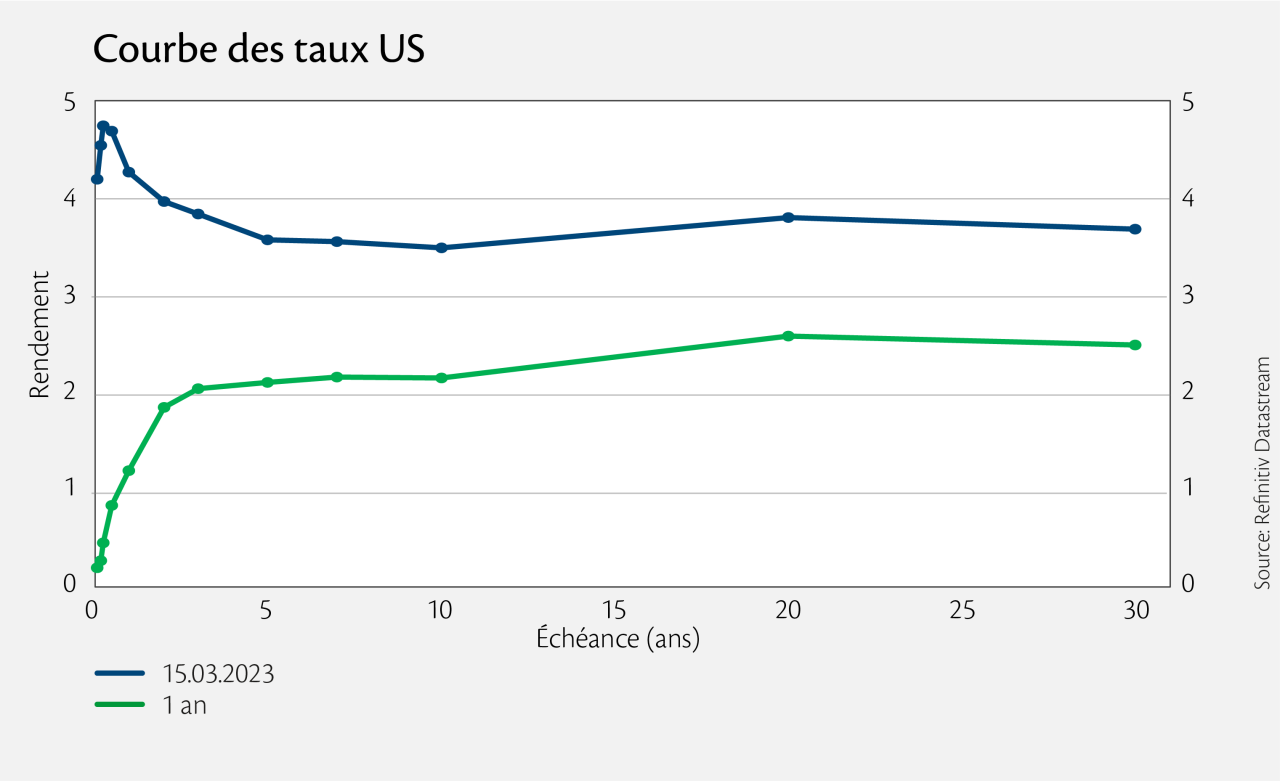

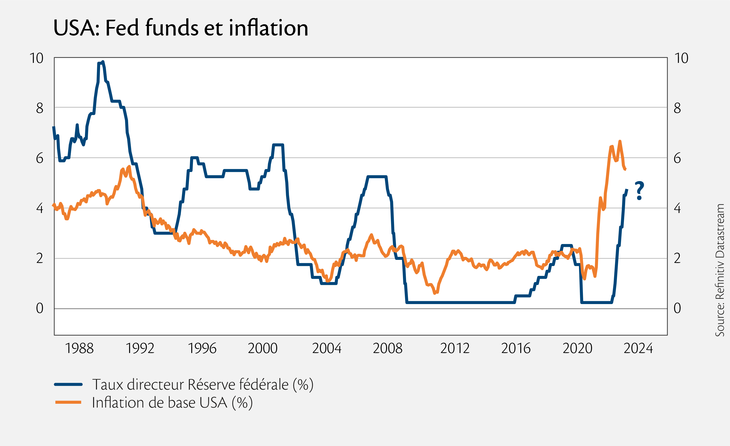

Les marchés boursiers ont fortement reculé en raison de tensions dans le secteur bancaire, notamment américain. Engagée dans sa lutte contre l’inflation, la Réserve fédérale américaine (Fed) a brusquement modifié sa politique monétaire en 2022. Un mouvement jamais indolore qui affecte notamment les établissements au bilan déséquilibré, en manque de liquidités. Cette situation ne recèle apparemment pas de risque systémique, tant que la confiance envers ce système demeure. Nous gardons notre approche prudente envers le marché des actions.

Attention aux escrocs! Ne communiquez jamais vos identifiants, votre carte bancaire ou son code d’identification. Nous ne vous demandons jamais ces informations. Vérifiez vos paiements (bénéficiaires/montants). N’installez jamais de logiciels d’accès à distance. En savoir plus