- Escompte à l’émission

- Rendement potentiellement supérieur au marché monétaire

- Courte durée de vie des produits

- Aucun courtage, droit de timbre, ni commission d’administration

- Produit sur mesure

- Produit titrisable

- Coupon (ou discount) garanti

- Conseils et suivi de l'équipe des Devises

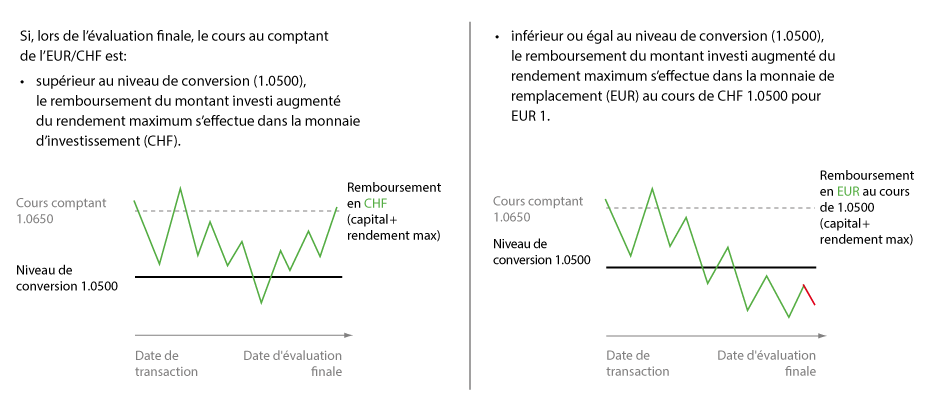

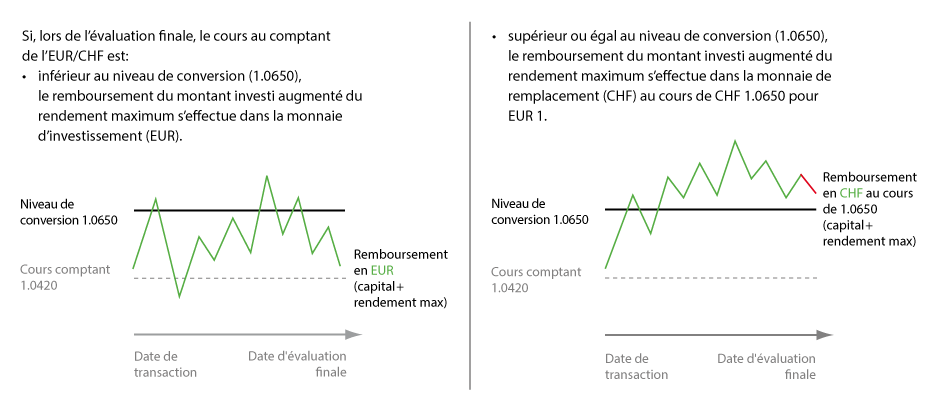

- Possibilité d'être converti à un niveau de conversion plus avantageux que le cours au comptant à l'émission

Attention aux escrocs! Soyez vigilant lors d’appels venant d'un support informatique. N’installez jamais de logiciels d’accès à distance et vérifiez bien les coordonnées du bénéficiaire/montant de vos paiements. Vos identifiants sont confidentiels, ne les communiquez jamais. En savoir plus