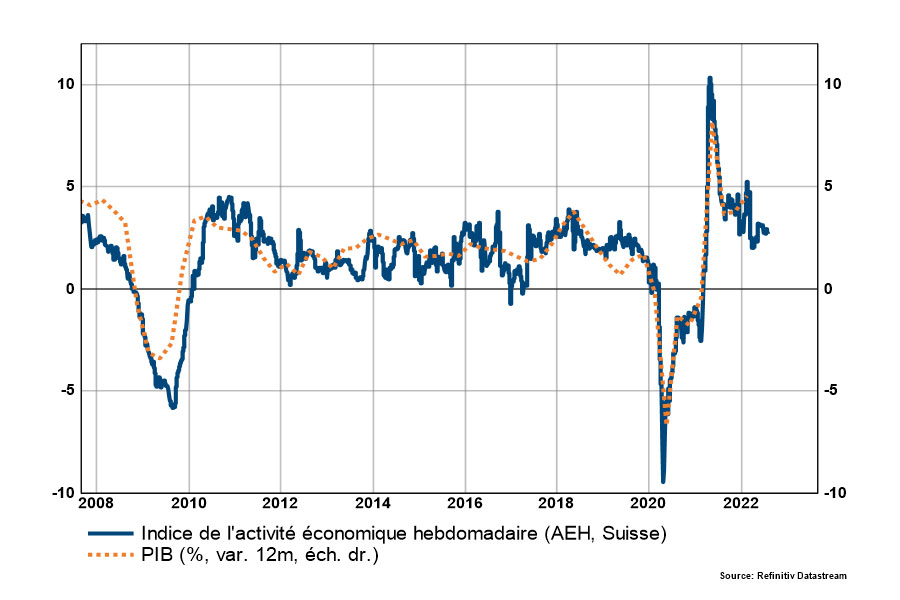

L'économie suisse a progressé au rythme de 2,8% en comparaison annuelle au deuxième trimestre 2022 et de 0,3% par rapport au trimestre précédent.

La résilience de l'économie suisse

Inflation, crise énergétique, confiance des acteurs économiques, les incertitudes foisonnent autour de l’activité qui semble pourtant faire de la résistance.

Après un été particulièrement torride, l’hiver s’annonce frisquet – mais pas glacial. Alors que les difficultés d’approvisionnement (puces électroniques, matériaux de construction, électronique…) tempéraient la reprise post-confinement et se traduisaient, l’an dernier déjà, en tensions haussières sur les prix, c’est maintenant l’énergie qui est au cœur des incertitudes et de la flambée de l’inflation.

La guerre en Ukraine, la volonté de Moscou de limiter l’approvisionnement de l’Europe en gaz naturel, la production contrôlée de pétrole visant à limiter le reflux des cours, mais aussi le manque d’investissements dans l’extraction ou la production de brut concourent à faire enfler les craintes d’une pénurie d’énergie pour cet hiver. Les Cassandre y ajouteront la sortie du nucléaire, des investissements insuffisants dans les énergies renouvelables ou dans la rénovation des bâtiments pour esquisser un avenir morose pour les perspectives conjoncturelles helvétiques.

Sans vouloir minimiser le ralentissement de l’activité économique mondiale ou la décélération de la croissance en Suisse, le revers positif de cette médaille devrait se refléter dans les investissements. Eux qui ont particulièrement bien repris l’an dernier (4,1%), mais qui ont calé en début d’année. Encore faut-il que le principal moteur de la croissance, la confiance, ne reste pas plus longtemps à quai.

Le moral en berne

Le moral des ménages est déjà bien malmené. Déflagrations guerrières en Ukraine, bruits de botte en Chine, hausse des taux, érosion du pouvoir d’achat, crise énergétique à l’horizon, les ingrédients ne manquent pas pour insécuriser les Suisses et les Suissesses, quand bien même le taux de chômage flirte avec ses plus bas historiques et que des augmentations de salaire se précisent. Après 1,9% au premier trimestre, les salaires ont augmenté de 2% en moyenne en Suisse au deuxième trimestre, la plus forte progression depuis la fin des années 2000. Le coup de blues actuel risque de peser sur les ventes au détail cet automne, elles qui ont bien résisté jusqu’alors.

Si le moral des ménages semble plombé, celui des industriels souffre de plusieurs lézardes. Le renforcement du franc, la difficulté de trouver des employés qualifiés, la hausse des coûts de production, la récession qui se prépare chez notre principal partenaire commercial (la zone euro et en particulier l’Allemagne), la possible pénurie d’électricité en fin d’année, rien de bien réjouissant pour les entrepreneurs, qui peuvent cependant être autant d’opportunités d’affaires.

Malgré des coûts de financement encore bas, malgré une économie helvétique en surchauffe (taux d’utilisation des capacités de production proche de plus hauts historiques, taux de chômage au plus bas, difficultés de trouver des employés qualifiés ou des véhicules électriques dans un délai raisonnable…), les investissements peinaient déjà à décoller en début d’année alors que la croissance helvétique cartonnait – le PIB a en effet progressé de 4,5% en glissement annuel au premier trimestre. Ils se sont repris ce printemps (+2,6%) et pourraient encore bénéficier du fort taux d’utilisation des capacités. À noter que la croissance s’est affichée à 2,8% entre mars et juin.

L’économie helvétique s’essouffle

Il va sans dire que le rythme de la croissance helvétique s’est modéré – il a passé de 0,5% à 0,3% entre le premier et le deuxième trimestre – et va continuer de se modérer au cours des prochains mois. Le baromètre conjoncturel du KOF le confirme, lui qui est descendu de 4 points en août à 86,5%. Le ralentissement de l’activité économique mondiale va tempérer des exportations qui, au cours des neuf derniers trimestres, n’ont fait qu’accélérer. Cette mollesse récente est aussi à mettre sur le compte d’un franc qui s’est sensiblement renforcé contre l’euro ou contre le Yuan.

La fermeté de notre devise traduit bien évidemment la solidité de notre économie, son rôle de valeur refuge alors que les marchés boursiers sont agités et que les marchés obligataires sont délaissés dans cette douloureuse phase d’adaptation à une inflation durablement plus élevée et à des politiques monétaires moins stimulantes. La force du franc traduit aussi la réalité d’une économie bien mois inflationniste que celle de nos partenaires commerciaux, mais aussi de l’une des plus productives des grands pays européens.

Quelle que soit l’ampleur de la décélération de la croissance, la poursuite des hausses de taux d’intervention de la Banque nationale suisse (BNS) est inéluctable afin de calmer une inflation revêche. Même si cette dernière est bien moins pénalisante que chez nos voisins, elle encourage la BNS à relever, à nouveau, son taux de référence en septembre, pour le ramener, au printemps prochain, au moins à 0,5%. Ce n’est pas pour autant que la politique monétaire de la BNS peut être considérée comme restrictive. La croissance de notre pays flirtera alors avec 0% – une croissance atone, mais croissance encore – tandis que l’inflation campera à des niveaux encore bien supérieurs à l’objectif de stabilité des prix de notre Banque nationale.

Le pire n’est jamais certain

Si le terme de sobriété sera très usité ces prochains mois, nous pourrions faire en sorte qu’elle soit «heureuse» ou tout au moins rassurante. Il faudrait alors consommer raisonnablement, continuer d’investir, profiter de la capacité de notre pays à créer des emplois et à exporter des biens et des services à forte valeur ajoutée… Ceci tout en passant au travers d’un ralentissement rapide, mais temporaire, de l’activité en Suisse.

Où va l'économie suisse?

La croissance de l'économie suisse est appelée à se poursuivre, selon les indicateurs avancés, mais à un rythme moins élevé.

Cet article a paru dans Allnews le 1er septembre 2022. Il a été mis à jour le 5 septembre 2022.

Vous voulez en savoir davantage sur:

- l'évolution du franc: Franc-euro: la parité devient la norme

- l'économie vaudoise: PIB vaudois: croissance robuste dans un environnement difficile