Dans un contexte sanitaire tendu, les conditions d’une remontée durable des prix semblent se réunir aux États-Unis.

Nouveau régime d’inflation, haussier, aux États-Unis

Dans un contexte sanitaire tendu, les conditions d’une remontée durable des prix semblent se réunir aux États-Unis. La relance sans précédent, de composition plus inflationniste, coordonnée par une administration démocrate et une Réserve fédérale soucieuses de réduire les inégalités, devrait favoriser un changement de régime d’inflation, haussier, qui aura des conséquences pour l’investissement.

Une relance exceptionnelle, coordonnée et plus inflationniste

Les annonces de plans de soutien, qui ont rythmé les douze premiers mois de la crise, frappent par leur ampleur sans précédent. Selon nos estimations, les mesures monétaires et budgétaires cumulées représenteraient aux États-Unis près de 50% du PIB. Une stimulation extraordinaire qui, en une seule année, dépasse largement celle déployée entre 2008 et 2013 pendant la grande crise financière. De quoi maintenir le cap de l’économie américaine sur une reprise dynamique ces deux prochaines années, malgré la pandémie.

La composition de la relance, constituée d’un soutien budgétaire massif et équivalent à la stimulation monétaire, devrait en outre s’avérer plus inflationniste. Car les mesures budgétaires (chèques distribués aux ménages, subventions, dépenses en infrastructures…) sont généralement plus directes qu’un soutien monétaire qui doit transiter par le crédit bancaire. Le fait qu’elles soient pilotées par une administration démocrate, déterminée à réduire les inégalités et qui dispose d’une majorité au Congrès, augmente aussi les chances d’adoption de mesures favorisant le pouvoir d’achat des ménages. Par ailleurs, du côté monétaire, la Réserve fédérale (Fed), également soucieuse d’une relance plus égalitaire, vient de changer sa stratégie monétaire (passant d’un objectif cible d’inflation à 2% à une moyenne d’inflation de 2%) pour favoriser une remontée durable des prix. Une nouvelle marge de manœuvre qui lui permettra d’accompagner le mouvement haussier de l’inflation, sans être obligée de resserrer sa politique monétaire avant que la reprise ne soit vraiment assurée.

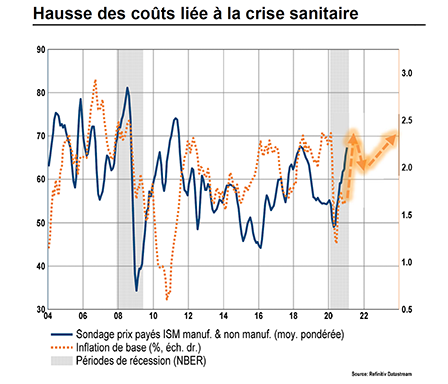

Hausse des coûts de production et des prix de vente

La hausse des coûts de production, révélée par les sondages auprès des directeurs d’achats dans l’industrie et dans les services, est directement liée au contexte actuel de crise. Les mesures sanitaires ont en effet perturbé les chaînes de production et d’approvisionnement, provoquant des pénuries (notamment dans les semi-conducteurs) et une envolée des coûts du transport maritime (surtout en Chine).

La hausse des prix de vente, visible dans les sondages auprès des PME, montre que les entreprises parviennent à reporter une partie de l’augmentation de leurs coûts sur le consommateur final malgré la crise. Ceci devrait pousser l’inflation à la hausse ces prochains mois.

|

|

|

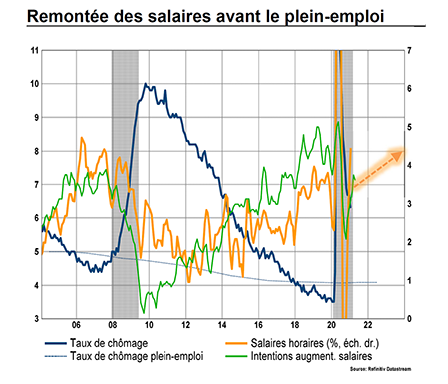

Augmentation des salaires à moyen terme

Si la hausse des coûts de production se normalisera vraisemblablement avec la levée des mesures sanitaires, l’augmentation des salaires prendra le relais et soutiendra une hausse, cette fois durable, de l’inflation à moyen terme.

Pour l’instant, les salaires, qui ont remarquablement bien résisté malgré une envolée record du chômage, n’ont augmenté que dans quelques secteurs particulièrement exposés à la crise. Si la reprise se poursuit, comme nous l’attendons, le taux chômage, dont le niveau élevé reflète essentiellement du chômage partiel, devrait rapidement retomber vers 4,0%-5,0%. Dans un contexte politique plus engagé dans la lutte contre les inégalités, les salaires pourraient alors remonter avant même que le chômage ne tombe sous la barre du plein-emploi.

Transition verte, relocalisation, hausse des loyers

D’autres facteurs structurels viendront soutenir la hausse de l’inflation à moyen terme: la transition verte et la relocalisation de productions d’importance stratégique, qui augmenteront les coûts de production, ainsi que la hausse des loyers (un tiers de l’inflation de base) dans le sillage du boom immobilier alimenté par l’attrait de plus en plus marqué des Américains pour les espaces verts.

Pour autant, les risques d’un dérapage des prix seront limités par les forces désinflationnistes encore à l’œuvre, comme la numérisation et la robotisation, deux tendances qui se sont encore accentuées avec la crise sanitaire. Les surcapacités de production ensuite, qui persisteront dans les secteurs en transition, et le niveau toujours plus élevé de l’endettement, limiteront la croissance à long terme, et partant, la hausse des prix.

Un changement de régime d’inflation bienvenu

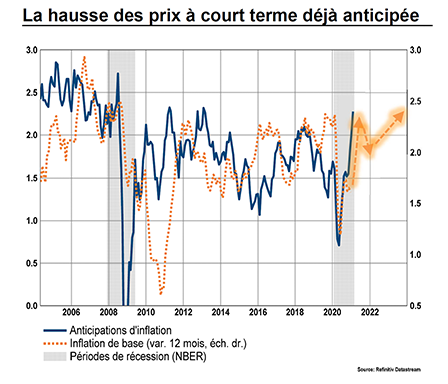

La hausse des anticipations d’inflation montre que les investisseurs sont confiants dans la poursuite de la reprise, et qu’ils ont déjà intégré une hausse des prix à court terme. L’inflation devrait effectivement connaître un sursaut transitoire, avant de refluer avec le recul de la pandémie, puis de remonter graduellement, mais durablement, sous l’effet des augmentations de salaires et d’autres forces inflationnistes structurelles.

Le nouveau régime d’inflation qui se profile est positif. Il devrait ramener les prix à un niveau plus vertueux pour l’économie, et s’avérer socialement plus redistributif. Cette transition aura des incidences sur l’investissement: bénéfique pour les actions (en particulier les thématiques cycliques) et pour les actifs sensibles à l’inflation, mais défavorable pour les emprunts d’État, même si la Fed fera en sorte de prévenir un dérapage des taux longs.

|

|

|