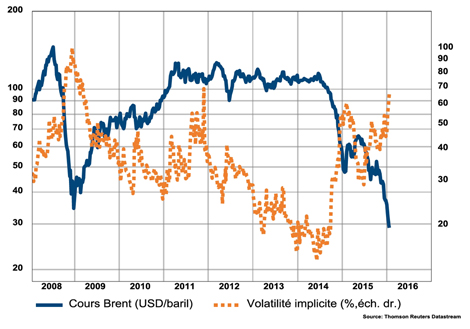

Proche du niveau plancher

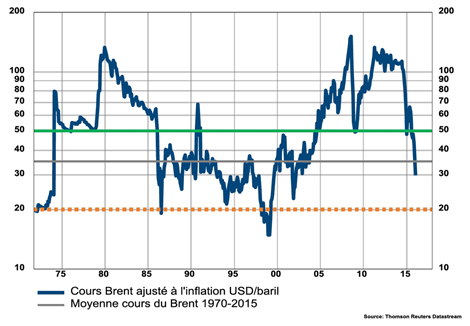

En termes réels, les cours actuels du baril – aux environs de 30 dollars – se situent sous la moyenne calculée de 1970 à aujourd’hui. Ce qui tend à prouver que l’on approche d’un moment charnière du cycle. Une remarque renforcée par le fait que les investisseurs orientés sur le long terme et ceux recherchant des rendements à plus brève échéance – deux catégories aux objectifs différents – se comportent actuellement comme le marché. Cette attitude signale l’arrivée des courbes en zone extrême, que ce soit à la hausse ou à la baisse. Le plancher des cours se rapproche donc sur un marché que l’on peut qualifier de survendu, comme l’atteste la forte hausse de la volatilité implicite (graphe ci-contre). Néanmoins, le seuil des 20-25 dollars pourrait encore être testé à court terme. Il est difficile de déterminer le moment exact de l’inversion durable de tendance dans le contexte actuel.

Rebond possible

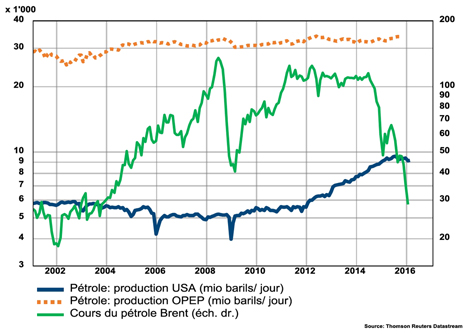

A moins de 35 dollars, les prix évoluent par ailleurs en dessous du point d’équilibre qui incite les producteurs à renouveler leurs capacités de production. Ces investissements sont nécessaires pour permettre de répondre à plus long terme à une demande qui devrait continuer de croître malgré le ralentissement chinois. Les prix se situent en outre sous le niveau de rentabilité des pétroles de schiste aux Etats-Unis, ce qui devrait influencer l’offre américaine. Les cours pourraient donc rebondir à moyen terme sans pour autant sortir d’une fourchette allant de 35 à 50 dollars d’ici à la fin de l’année, voire en 2017, car l’offre non conventionnelle augmenterait à nouveau.