La finance comportementale a mis en évidence quantité de biais émotionnels et cognitifs qui expliquent que les individus s’écartent d’un cadre rationnel idéal lors de leur décision d’investissement.

Comment rester zen dans la gestion de son portefeuille?

Ne nous mentons pas. Le monde boursier nous semble toujours entouré d’incertitude. Aujourd’hui, c’est le risque sanitaire qui domine, avec son lot de doutes sur la conjoncture mondiale, sur la capacité bénéficiaire des entreprises ou sur l’efficacité des plans de relance budgétaire et monétaire. Hier, les marchés s’inquiétaient des conséquences de la crise souveraine européenne, des tensions commerciales, du risque terroriste ou d’un Brexit désordonné.

Notre pire ennemi: nous-même

Ces craintes se sont souvent révélées excessives, voire infondées. Souvenons-nous, par exemple, de l’élection de Donald Trump qui devait marquer le début d’un Armageddon boursier. Force est de constater que le bilan boursier du président américain en exercice a, ma foi, fort belle allure. Les inquiétudes et les sautes d’humeur sporadiques des investisseurs n’ont d’ailleurs pas entravé la marche en avant des actions. Les indices S&P 500 et SPI ont progressé de 265% et 126% respectivement ces dix dernières années. Pourquoi ces belles plus-values ne se retrouvent-elles donc pas toujours dans nos portefeuilles? Simplement parce que, en tant qu’investisseur, nous capitulons régulièrement devant notre pire ennemi: nous-même.

Loin du cadre idéal

Dans la gestion de nos avoirs, comme dans notre vie, nous nous laissons souvent déborder par nos émotions, paralyser par nos craintes ou guider par notre cupidité. La finance comportementale a mis en évidence quantité de biais émotionnels et cognitifs qui expliquent que les individus s’écartent d’un cadre rationnel idéal lors de leur décision d’investissement. L’année 2020 illustre bien ce phénomène. Les investisseurs se sont massivement délestés de leurs actions lors du krach de mars. Beaucoup sont restés tétanisés devant le vigoureux rebond des mois d’avril et de mai. Certains reviennent aujourd’hui sur les marchés dans la précipitation, attisant un vent d’euphorie sur certains pans de la cote, comme les valeurs technologiques.

L’échec du «Market Timing»

L’un des effets les plus pervers de nos biais comportementaux est de nous laisser croire que nous pouvons anticiper précisément la baisse et la hausse des cours boursiers. C’est une dangereuse illusion. Les stratégies de «Market Timing» se soldent régulièrement par des échecs. Les mouvements d’allers-retours fréquents sont souvent à l’origine de sous-performance massive. À ce titre, la société de recherche Dalbar dresse un portrait sombre et quasi caricatural de l’investisseur «retail» américain. Celui-ci achète systématiquement des actions durant les mouvements de hausse des marchés et les vend durant les phases de baisse. Il accumule ainsi un énorme déficit de performance de 3,5% annualisé sur 10 ans par rapport au S&P 5001.

De la discipline

Comment éviter ces travers, canaliser nos émotions et investir avec sérénité? La meilleure solution est d’établir une systématique d’investissement et de s’y tenir.

Avant de se mouiller, il faut établir avec son conseiller la bonne allocation d’actifs en fonction de son horizon d’investissement et de son appétence pour le risque. Cette étape permet notamment de définir la taille de la part actions que l’on est prêt à détenir dans la stratégie. Cette poche de risque, comme l’ensemble du portefeuille, doit par ailleurs être suffisamment diversifiée en termes de zones géographiques, de secteurs et de typologie d’entreprises, pour ne pas exposer l’investisseur à un risque en particulier.

Ensuite, il faut se jeter à l’eau en investissant une part prédéfinie de son capital de placement. Cette étape est le prérequis pour créer une bonne dynamique d’investissement. Il convient de l’aborder de façon résolue, sans chercher «le» point d’entrée absolument idéal et en faisant abstraction des bruits de marché, faute de quoi l’on n’investira probablement jamais.

Cet investissement initial doit enfin être complété par d’autres opérations, chacune correspondant à une fraction des avoirs disponibles. Une mauvaise passe boursière peut être mise à profit pour tirer une deuxième, voire une troisième salve, afin d’atténuer les fluctuations des marchés. Si l’on a une capacité d’épargne constante, on gagnera à automatiser le processus d’investissement. On placera ainsi la même somme à intervalle régulier dans la stratégie établie sans se laisser ébranler par les images du journal télévisé.

De la patience

Une fois son capital intégralement placé, l’investisseur a intérêt à soutenir ses choix de gestion qui permettent d'assurer ses objectifs sur un long horizon de placement. En cas de baisse soudaine des marchés, il doit faire preuve de patience, de discipline et d’un certain détachement. Inutile en effet de rester collé devant un terminal boursier. Le psychologue Paul Andreassen a démontré que les investisseurs qui recevaient les cours de leurs titres en temps réel réalisaient des performances deux fois inférieures à ceux qui n’y accordaient pas d’attention.

Par ailleurs, dans des circonstances adverses, il faut revenir aux fondamentaux. Une action est une part de société, donc un actif réel doté d’une valeur intrinsèque. Si la bourse donne un prix qui varie constamment aux actifs que l’on détient, la valeur fondamentale de ceux-ci n’évolue pas aussi rapidement. En cas de chute des cours, il faut se demander si cette valeur fondamentale, qui dépend de la capacité d’une entreprise à adapter son modèle d’affaires à son environnement et à accroître sa rentabilité à long terme, est sérieusement remise en question. Si ce n’est pas le cas, l’évolution boursière se réalignera tôt ou tard sur la valeur intrinsèque, même si elle s’en est écartée pendant une longue période.

De la planification

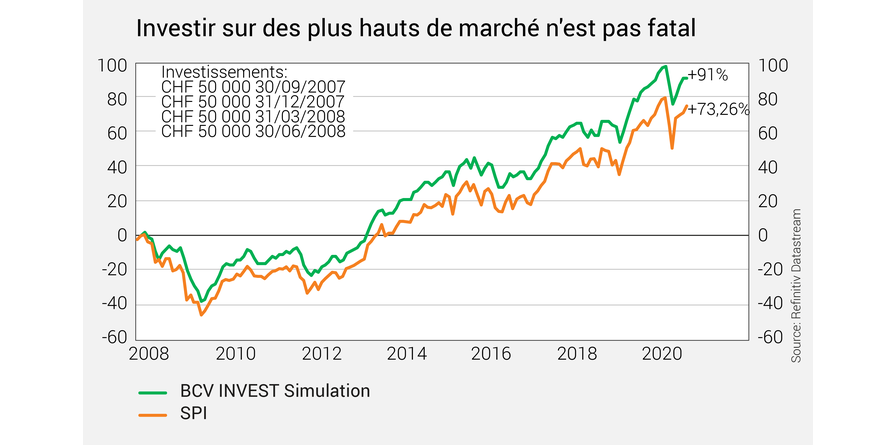

S’il y a de meilleurs moments que d’autres pour investir, il n’y a pas de mauvais moment pour commencer à faire fructifier son capital, pour autant que l’on ait établi au préalable un processus d’investissement clair et robuste. On peut s’en convaincre en observant l’évolution d’un investissement de 200 000 francs en quatre tranches, réalisé sur les plus hauts du marché suisse en 2007-2008, soit avant la faillite de Lehman Brothers (voir graphique). Malgré des années difficiles, l’investisseur qui aurait adopté cette stratégie obtiendrait aujourd’hui une plus-value de 91%, en l’occurrence 17% supérieure à celle de l’indice. «Le meilleur moment pour planter un arbre était il y a 20 ans. Le deuxième meilleur moment est maintenant», dit un proverbe chinois. Il en va de même en matière d’investissement.

1 Lire à ce sujet l’article de Jeff Sommer: «Investors Are Usually Wrong. I’m One of Them.»