Sur les bulletins de versement, l'utilisation de l’IBAN en lieu et place du seul numéro de compte sera obligatoire d’ici 2020.

Qu’est-ce qu’un IBAN?

Les changements en matière de trafic des paiements se précisent. Pour répondre aux nouvelles normes internationales, la place financière suisse où les paiements entre établissements se caractérisent aujourd’hui par une multitude de normes, de procédures et de formats, a décidé d’harmoniser ses pratiques d’ici 2020.

Parmi les nouvelles habitudes à prendre, il en est une qui se pratique déjà partiellement: l’utilisation de l’IBAN (International Bank Account Number), un format standardisé de présentation d’un numéro de compte bancaire. Quatre lettres qui gagnent peu à peu le vocabulaire quotidien. Quatre lettres qui se déclinent en vingt et un caractères. Du moins pour la Suisse et le Liechtenstein. Car en France, il compte 29 positions et en Allemagne 22, entre autres exemples.

Lisible partout

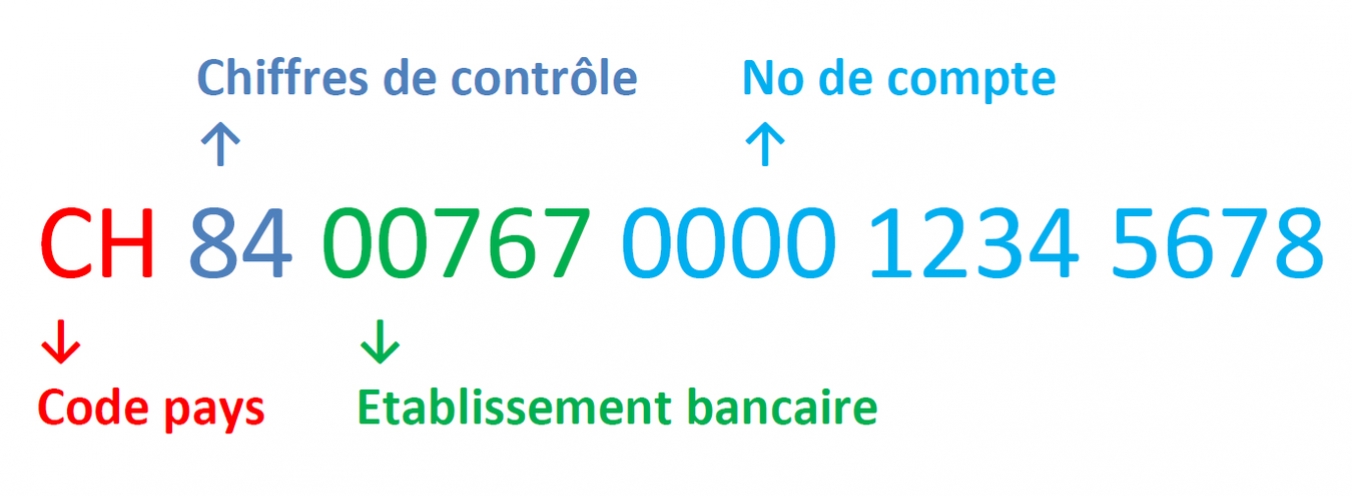

Deux lettres et dix-neuf chiffres, pour le cas suisse, qui permettent de lire un numéro de compte sans équivoque partout dans le monde. L’IBAN donne l’occasion au lecteur de connaître non seulement votre compte, mais aussi dans quel pays se situe votre banque ou encore le nom de cette dernière (voir graphique). A la lecture des neuf premiers caractères de votre IBAN, soit CH84 00767, votre interlocuteur peut savoir en effet que votre paiement vient de Suisse et plus précisément de la BCV.

Une telle uniformisation permet de réduire le temps nécessaire à l’identification des intervenants lors d’un paiement. Il diminue aussi les risques d’erreur, notamment au moment de la saisie, et limite ainsi l’éventualité d’un refus et donc d’un retard dans le paiement. Plus globalement encore, l’utilisation d’un seul numéro pour toutes les opérations facilite la tâche des différents utilisateurs. Sans oublier qu’il permet d’éviter des frais lors de certains versements à l’étranger.

Obligatoire pour l’Union européenne

En fait, l’IBAN est déjà utilisé aujourd’hui dans nombre de virements interbancaires. Il est obligatoire pour les paiements à destination des pays de l'Union européenne. Au niveau mondial certains pays l'ont également adopté et rendu obligatoire (comme le Bahreïn, l’Arabie Saoudite, la Tunisie, la Turquie, etc.).

L’utiliser dès aujourd’hui pour les paiements en Suisse donne d’ores et déjà l’occasion à vos partenaires commerciaux et autres clients de le connaître et de l’enregistrer.

Si vous ne l’avez pas déjà, vous pouvez le définir grâce à notre outil en ligne

Anne Gaudard, rédactrice, BCV