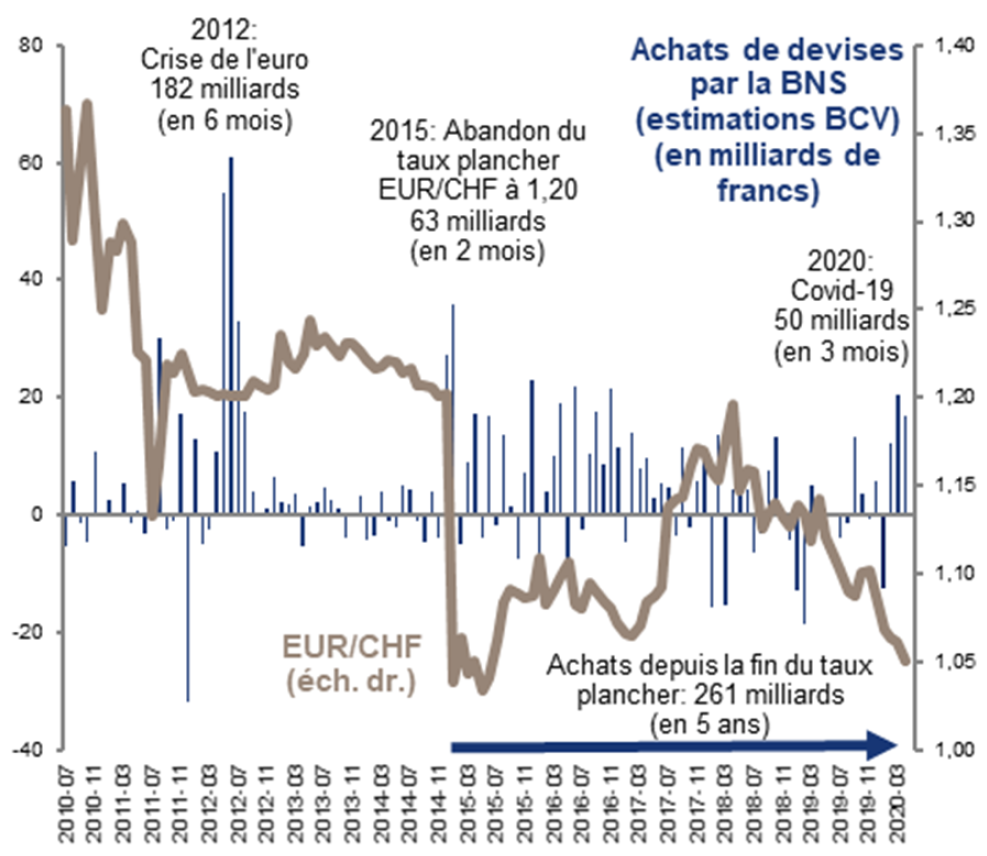

L'intervention actuelle de la BNS est la plus soutenue depuis l’abandon du taux plancher en 2015 (63 milliards en 2 mois) et la crise de l’euro en 2012 (182 milliards en 6 mois).

Le franc restera fort tant que la crise durera

La Banque nationale suisse (BNS) a intensifié ses achats de devises étrangères pour contenir le franc. C’est ce qui expliquerait l’étonnante stabilité de notre monnaie malgré un contexte secoué par la crise du coronavirus et l’effondrement des prix du pétrole. Mais sa marge de manœuvre devient de plus en plus limitée.

|

|

|

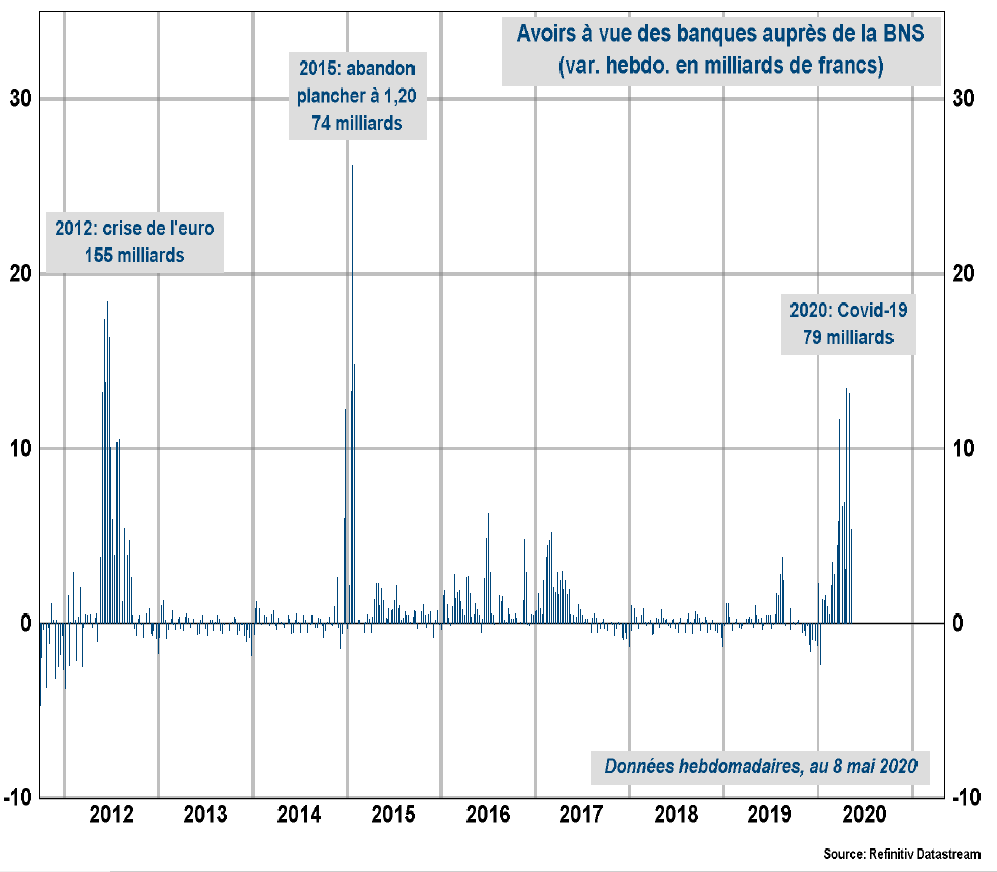

Les avoirs à vue des banques auprès de la BNS ont bondi de près de CHF 80 milliards depuis la crise du coronavirus (graphe de gauche ci-dessus). Une hausse d’une telle ampleur signale généralement que la BNS intervient sur le marché des changes pour contenir le franc.

Le mécanisme est le suivant: lorsqu’elle achète des devises étrangères, la BNS crée des liquidités en francs pour un montant équivalent. Ces liquidités s’ajoutent aux avoirs à vue des banques, à savoir des comptes que celles-ci possèdent auprès de la BNS pour y déposer leurs réserves.

Le développement des avoirs à vue, même s’il ne renseigne qu’indirectement sur l’activité de la BNS, représente un bon indicateur avancé de ses éventuelles interventions de change, avec l’avantage d’être publié chaque semaine.

La BNS plus active depuis la crise

Les données sur les réserves de change de la BNS disponibles à fin avril confirment l’activisme de la banque centrale depuis le début de la crise du coronavirus. Selon nos estimations, elle aurait déjà acheté pour CHF 50 milliards de devises en 3 mois. La hausse des avoirs à vue des banques indique qu’elle a poursuivi ses achats début mai.

Une goutte d’eau comparée aux plans de soutien monétaires de la Réserve fédérale (Fed) et de la Banque centrale européenne (BCE), qui se chiffrent en milliers de milliards. À l’échelle de la Suisse, il s’agit toutefois de l’intervention la plus soutenue depuis l’abandon du taux plancher en 2015 (63 milliards en 2 mois) et la crise de l’euro en 2012 (182 milliards en 6 mois) (graphe de droite ci-dessus).

Une marge de manœuvre de plus en plus limitée

L’accélération des interventions de la BNS risque de ne pas être du goût des autorités américaines. Celles-ci ont à nouveau mis la Suisse sous surveillance en janvier pour manipulation de sa monnaie. Selon leurs critères, est considéré comme manipulateur de sa monnaie un pays dont la balance courante est supérieure à 2% de son PIB, dont la balance commerciale avec les États-Unis est supérieure à USD 20 milliards, et qui est intervenu de manière soutenue sur le marché des changes pour faire baisser sa monnaie, soit pour un montant total supérieur à 2% de son PIB sur les 12 derniers mois.

Avec un surplus de la balance courante de 12,2% du PIB et un excédent commercial avec les États-Unis de CHF 28,7 milliards, la Suisse remplit déjà largement les deux premiers critères. Quant au dernier critère, la poursuite de ses interventions pourrait bien finir par attirer l’attention des autorités américaines puisque, d’après nos estimations, ses achats de devises sur les 12 derniers mois représenteraient déjà 7,7% du PIB suisse. Un élément qui pourrait réfréner les ardeurs de la BNS.

L’autre élément qui pourrait limiter sa capacité d’action est la taille de son bilan. À 123% du PIB, le bilan de la BNS est le plus élevé parmi toutes les banques centrales dont l’objectif principal n’est pas de défendre une parité monétaire. Depuis la crise financière de 2008-2009, la BNS a dû engranger pour environ CHF 730 milliards de devises étrangères (soit plus de 100% du PIB) pour contenir le franc.

Même le bilan de la Banque du Japon, pourtant très active ces dernières décennies, ne dépasse pas 104% du PIB. Celui de la BCE est bien en deçà, à 45% du PIB, et ne devrait passer qu’à 54% du PIB après la mise en œuvre de ses plans de soutien. Enfin, celui de la Fed, à 24% du PIB seulement, témoigne d’une marge de manœuvre quasiment illimitée pour relancer l’économie. Il ne devrait augmenter qu’à 46% une fois toutes les mesures de soutien, d’une ampleur pourtant sans précédent, déployées.

Aux environs de CHF 1,05

Contrainte dans sa capacité d’action, à la fois par la surveillance américaine et par la taille de son bilan, la BNS pourrait faire preuve d’un peu plus de retenue dans ses achats de devises que lors des crises précédentes.

Ses efforts récents ont permis de maintenir le franc autour de 1,05 contre l’euro, alors que la volatilité sur les marchés financiers atteignait des niveaux records et que les prix du pétrole s’effondraient. Un exploit que l’on peut déjà saluer, au vu des conditions de marchés extrêmes qui caractérisent la crise actuelle.

La phase la plus aiguë de la crise – et donc les pressions haussières maximales sur le franc – étant derrière nous, la BNS pourrait graduellement diminuer ses interventions, et se contenter de limiter la volatilité de sa monnaie. Ainsi, elle garderait des munitions pour le cas où les pressions fortement haussières sur le franc s’intensifieraient à nouveau.

L’évolution du franc à court terme devrait donc essentiellement dépendre du contexte économique et financier, pour l’heure marqué par de nombreuses incertitudes. Mais tant que la crise actuelle ne sera pas terminée, le franc devrait rester ferme, en particulier contre l’euro, malgré les actions de la BNS. Il pourrait même s’apprécier quelque peu en cas de graves désillusions en Europe et compte tenu de l’attrait toujours élevé de notre monnaie auprès des investisseurs inquiets.

Alix Bhend-Lambin, stratégiste financière, Politique d’investissement

Pour en savoir plus sur l'évolution de l'économie et des marchés: notre Coup d'œil hebdomadaire