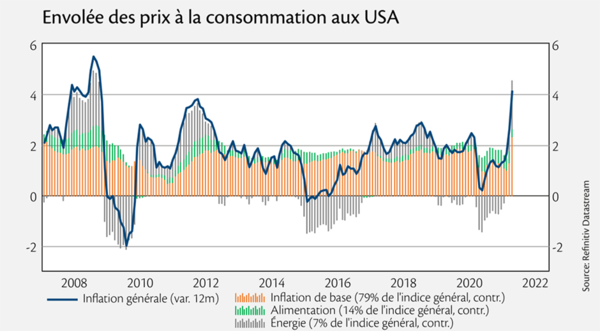

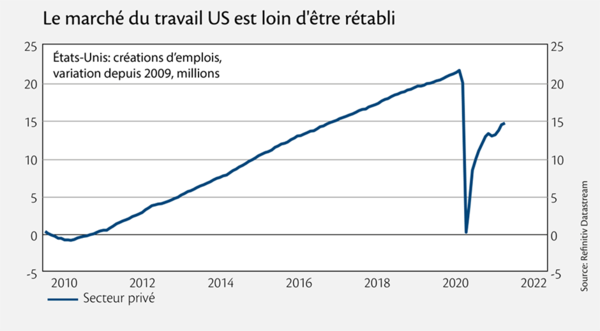

L’inflation suscite aujourd’hui des débats nourris. C’est un classique des phases de reprise économique postrécession. Nos sociétés ayant perdu foi dans la «main invisible», la puissance publique intervient de façon de plus en plus appuyée lors des périodes de contractions brutales de l’activité. Le pire de la crise étant passé, la question de savoir si celle-ci n’a pas eu la main trop lourde se pose immanquablement.

En poursuivant votre navigation, vous acceptez l’utilisation de cookies pour vous proposer des services et contenus personnalisés, réaliser des statistiques de visite et vous permettre de partager les contenus sur les réseaux sociaux. En savoir plus.

Attention aux escrocs! Soyez vigilant lors d’appels venant d'un support informatique. N’installez jamais de logiciels d’accès à distance et vérifiez bien les coordonnées du bénéficiaire/montant de vos paiements. Vos identifiants sont confidentiels, ne les communiquez jamais. En savoir plus